Az energiaátmenetre való törekvés az elmúlt néhány év egyértelmű történése a világban. A nukleáris energia szinte biztosan a része ennek a folyamatnak. A ciklus láthatóan felívelőben van: az egyik leginkább követett irányadó mutató, az...

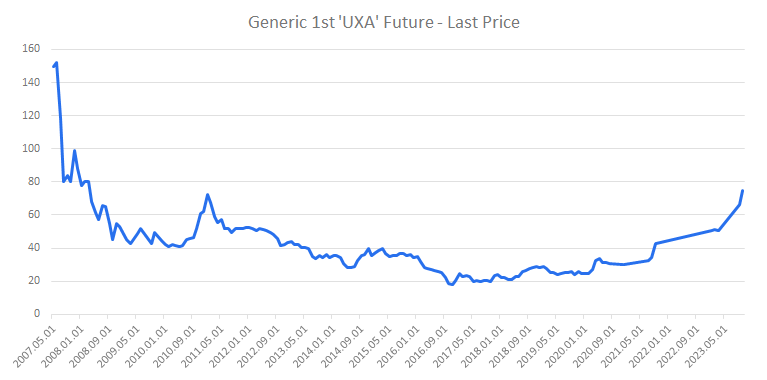

Az energiaátmenetre való törekvés az elmúlt néhány év egyértelmű történése a világban. A nukleáris energia szinte biztosan a része ennek a folyamatnak. A ciklus láthatóan felívelőben van: az egyik leginkább követett irányadó mutató, az urán fém ára 2007-ban érte el a csúcsát 150 dollár/font szinten, majd 2016-ban a mélypont 18 dolláron volt. Azóta a ciklus ismét felfelé ívelőben van, a nukleáris üzemanyag alapanyagának jelenleg 75 dollár/font az árjegyzése. A 2010-es évek végével lassan megszűnt a fukushimai baleset okozta túlkínálat, az uránbányák egy része bezárt a világban, a jelentősen felgyülemlett urán készleteket pedig a feldolgozó vállalatokon keresztül megvásároltak a most üzemelő nukleáris erőművek, illetve a 2021-ben létrejött Sprott nevű uránium alap. Ennek hatására ma hiány van a piacon uránból. Azt tudni kell erről az iparágról, hogy a nukleáris erőműveket üzemeltető szolgáltató cégek rendszerint 3-5 évente vesznek dúsított üzemanyagot erőműveikbe, mivel ezek jól tárolhatók a telephelyeken. A rugalmatlan kereslethez hasonló a kínálat is: a bányák, dúsító üzemek kapacitásbővítése akár 10-15 évet is kitehet. A legnagyobb vállalatok a mostani szűk piaci helyzetben 2030-ig eladták termelésüket. Az új, főleg 2025 után piacra lépő szereplők – Kína önmaga 140 atomerőmű építését tervezi a következő évtizedekben, de épülnek szerte a világban máshol is erőművek – ezért kénytelenek elfogadni a magasabb árakat. Ez egyébként önmagában nem jelent túl nagy gondot, mivel a sugárzó fűtőelemek beszerzési költsége jellemzően 3-5%-a a teljes üzemelési költségnek. Sokkal nagyobb szeletet hasít ki az erőmű amortizációja a teljes költségből, mint a fűtőelemek ára. Emiatt is sokan vélik úgy, hogy van még tere az emelkedésnek, hiszen a szereplőknek ez nem jelent hatalmas többlet terhet. A felfutáshoz hozzájárul az is, hogy a világban több vállalat is próbálkozik kicsi, moduláris reaktorok építésével. Ez a technológia 2030 után terjedhet el, és siker esetén akár meg is többszörözheti az urán iránti keresletet.

A nukleáris fűtőanyag készítésének lépései: uránérc bányászat – „sárgasüti” (yellowcake) készítése – urán dúsítása (a 235-ös izotóp feldúsítása) – üzemanyagrúd gyártása. Ebből a folyamatból tőzsdei cégeket főleg a bányászat és a yellowcake készítés területén találunk, illetve léteznek olyan befektetési alapok, melyek uránércet és/vagy yellowcake-et tartanak.

Két nagyobb részvénytársaság emelkedik ki a mezőnyből, akik a globális bányászati piac közel 60%-át adják. A kanadai-amerikai Cameco (CCJ US) az észak-amerikai kontinens legnagyobb uránérc bányászati társasága és yellowcake termelője. A Londonban jegyzett Kazatomprom (KAP LI) pedig a volt Szovjetunió legnagyobb szállítója. Mellettük számos kisebb szereplő van, ezek főleg felfutó kanadai bányászati vállalatok. Az észak-amerikai ország az egyik legnagyobb uránkincs készlettel rendelkezik Kazahsztán, Oroszország, Ausztrália, Niger és Namíbia mellett. Mellettük kiemelhető még az amerikai Centrus Energy (LEU US), amely urándúsítással foglalkozik, illetve a Yellow Cake (YCA LN) és a Sprott Physical Uranium Trust (SRUUF US). Mindkét alap jelentős volumenben halmozott fel yellowcake-et és urán fémet.

Az urán hosszútávú árjegyzése 2006-tól (USA dollár/font)

Forrás: Bloomberg

a magyar, az amerikai, az osztrák

és a német piacokon.

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek: Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében. A jelen dokumentumban foglaltak kizárólag a szerző személyes véleményét tükrözik és nem tekinthetőek az Erste Befektetési Zrt. hivatalos szakmai álláspontjának