Ma reggel nem csak a MOL és az OTP eredményével lettünk gazdagabbak, hanem az inflációs adattal is. Mindegyik esetben örülhettünk. Kezdjük a tőzsdével. A két legnagyobb magyar tőzsdei cég negyedéves eredményével gyakorlatilag megvan a BUX indexre vonatkozó teljes...

Ma reggel nem csak a MOL és az OTP eredményével lettünk gazdagabbak, hanem az inflációs adattal is. Mindegyik esetben örülhettünk.

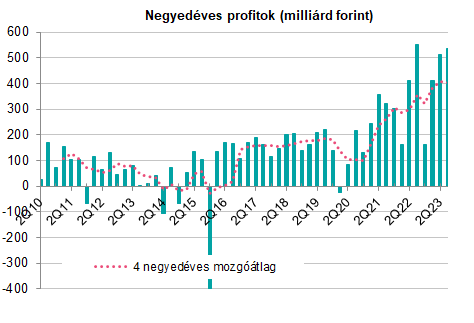

Kezdjük a tőzsdével. A két legnagyobb magyar tőzsdei cég negyedéves eredményével gyakorlatilag megvan a BUX indexre vonatkozó teljes profittömegünk. Míg a várakozások azt mutatták, hogy a négy legnagyobb cég, az OTP, a MOL, a Richter és a Magyar Telekom 443 milliárd forintot termelhetett, negyedév per negyedév alapon 13, év per év alapon pedig 20 százalékos csökkenést felmutatva, addig a valóságban 534 milliárd forint lett a számviteli eredmény, ami 4 százalékos negyedéves növekedés és 3 százalékos éves csökkenés. Ha pedig az első három negyedév teljesítményét nézzük, akkor a tavalyi 1.125 milliárd forinttal szemben idén eddig 1.457 milliárd forint jött össze. Ez pedig egy nem megvetendő 30 százalékos bővülés. Ja, és az 534 milliárd a második „legtermékenyebb” negyedév a tőzsde történetében. Ennél jobb számot csak a tavalyi harmadik negyedévben láthattunk, 551 milliárd forintos értékkel.

Forrás: cégadatok, Erste

Mind a négy cég a várakozásoknál jobb eredményt közölt. A legkisebb eltérés az Mtel esetében volt, a többiénél jelentősebb túlteljesítésről lehet beszélni.

A jövő viszont kis óvatosságra int. Az OTP esetében idén számos egyszeri tétel növelte az eredményt, s pl. az első három negyedévben is csak 3 milliárd forint volt a nettó céltartalékképzés a tavalyi 136 milliárd forinttal szemben. Valószínűleg az idén látott pozitív egyszeri tételek nem térnek vissza jövőre, s a céltartalékképzés is visszatér a „normális” környékére. Vagyis még az operatív eredmények várható növekedésnek ellenére is, a számviteli profit csökkenni fog jövőre, hogy aztán 2025-től újra növekedést láthassunk. A MOL esetében is óvatosak vagyunk. Azon túlmenően, hogy a szezonálisan erős harmadik negyedévet általában két szezonálisan gyenge, vagy gyengébb negyedév követi, valószínűleg a finomítói marzsok szűkülésével is számolni kell. A szinte kiszámíthatatlan olajár esetében viszont megint csak a téli kereslet visszaesése lehet az irányadó.

Az Mtel és a Richter esetében viszont a profitbővülés van napirenden. Az Mtel profitálhat a szolgáltatásárak és a forgalom növekedéséből, míg a Richter esetében az organikus növekedés újra hangsúlyosabb lesz az idei FX és adóból származó negatív hatások után. Viszont ezek a kisebb cégek. Szóval ezek kevésbé mozgatják az teljes profittömeget a BUX indexben. Viszont az elmondható, hogy mind a vezető részvények, mind a BUX index is historikusan nagyon alacsonyan árazott, s ez régiós összevetésben is igaz. Vagyis annak ellenére, hogy a teljes profit stagnálhat, vagy akár enyhén csökkenhet is a jövő évben, az átárazódás elindulhat a kamat-, hozamszintek csökkenésével. (pl. ennek köszönhetően a tőkeköltség, azaz a részvényektől elvárt hozam csökkenhet, ami a részvényárakat felfelé nyomja)

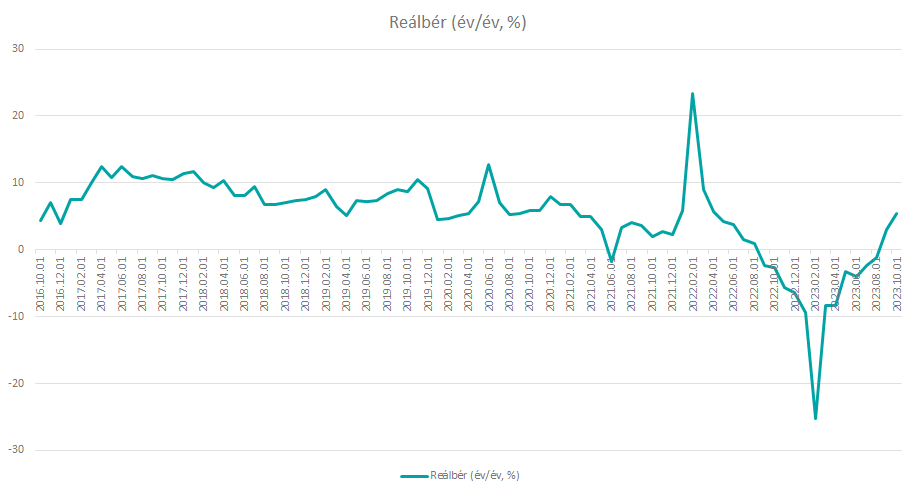

Apropó hozamok! Ha hozam, akkor infláció. A mai inflációs adat is pozitív meglepetést hozott, 9,9 százalék lett a piaci konszenzus szerinti 10,4 százalékkal szemben. A csökkenésben elsősorban az üzemanyagárak csökkenése, de az élelmiszerárak kismértékű esése is szerepet játszott, akárcsak a ruházati termékek inflációs átlag alatti drágulása.

Az infláció jelentős esése apropóján nézzük meg a visszatekintő reálbér alakulást. Most már még inkább a pozitív tartományba került a szeptemberi fordulatot követően. (Itt a bruttó jövedelmek változását néztük, mint könnyen elérhető adatot. Emlékeink szerint az adóváltozások inkább csak a munkáltatók költségeit érintették az elmúlt években.)

Forrás: Bloomberg, Erste

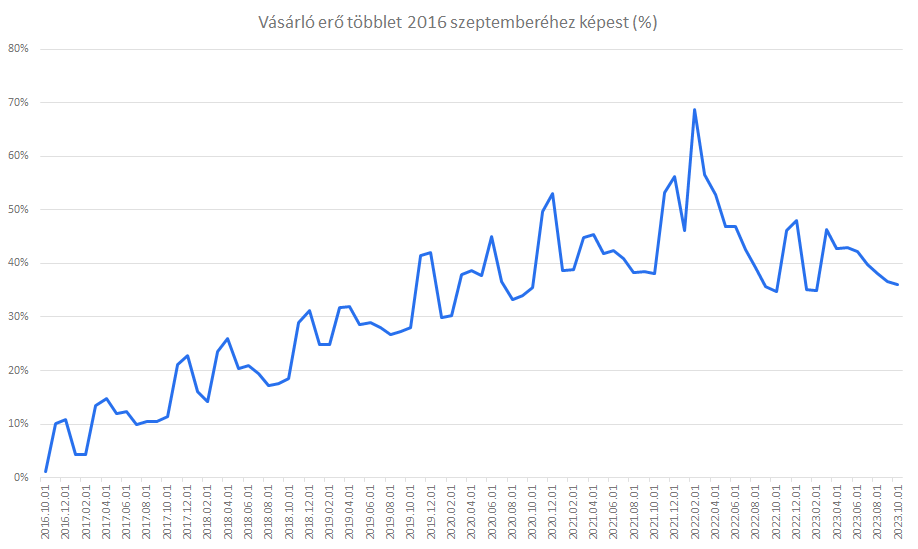

Viszont az is foglalkoztat bennünket, hogy hogyan változhatott a vásárlóerő. Éppen ezért 2016 szeptemberéhez képest képeztük a „bruttó” jövedelmek és az inflációból számított „árak” hányadosát, ennek becslésére.

Forrás: Bloomberg, Erste

Mint a fenti ábrából jó látható, hogy ez az érték az évtized elejére 40-50 százalék környékére emelkedett, s kiugró értéket mutatott a tavaly év eleji adóvisszatérítésnek köszönhetően, de az elmúlt egy év reálbér csökkenésének köszönhetően 36 százalék környékén áll jelenleg.

a biztonságos befektetések

kedvelőinek.

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek: Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében. A jelen dokumentumban foglaltak kizárólag a szerző személyes véleményét tükrözik és nem tekinthetőek az Erste Befektetési Zrt. hivatalos szakmai álláspontjának