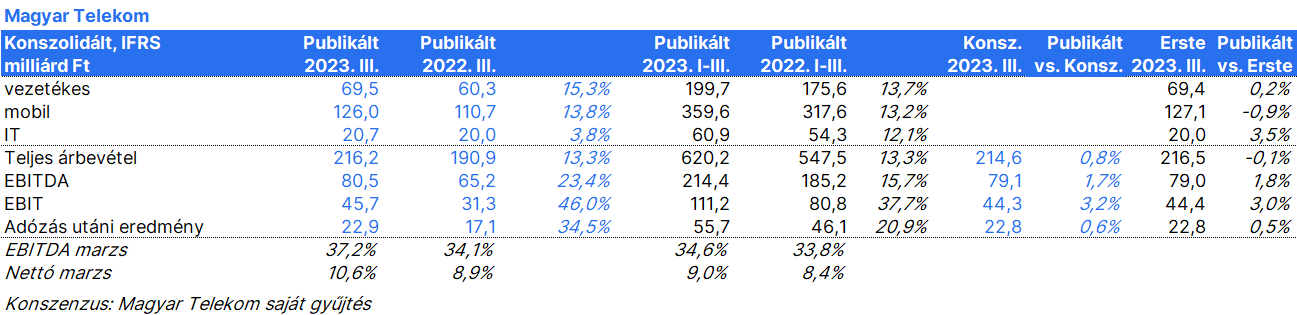

A Magyar Telekom harmadik negyedéves számai nagyjából összhangban voltak a konszenzussal és az Erste várakozásaival is. A cég megerősítette az idei évre vonatkozó célszámait. A bevétel 13,3%-kal 216,2 milliárd forintra nőtt az előző év azonos időszakához...

A Magyar Telekom harmadik negyedéves számai nagyjából összhangban voltak a konszenzussal és az Erste várakozásaival is. A cég megerősítette az idei évre vonatkozó célszámait.

A bevétel 13,3%-kal 216,2 milliárd forintra nőtt az előző év azonos időszakához képest, elsősorban a magasabb mobil és vezetékes szélessávú bevételek miatt. Az árbevételt pozitívan befolyásolta a Magyarországon bevezetett inflációkövető díjkorrekció.

Magyarországon a vegyes mobil, egy felhasználó jutó átlagos árbevétel 15,6%-kal nőtt az előző év azonos időszakához képest. A mobil előfizetők száma 78 ezerrel, a száloptikás előfizetők száma 29 ezerrel nőtt negyedéves szinten. Az MTel saját vezetékes hálózatának 80%-ában elérhető a gigabites sebességű hálózat. A vegyes vezetékes szélessávú, egy felhasználóra jutó átlagos bevétel 20,5%-kal nőtt, míg az átlagos TV árbevétel 12,3%-kal haladta meg az egy évvel korábbit.

Az EBITDA 23,4%-kal 80,5 milliárd forintra nőtt, az EBITDA marzs pedig 310 bázisponttal 37,2%-ra emelkedett. A főként az energiához kapcsolódó magasabb közvetett költségeket Magyarországon bőven ellensúlyozta az árindexálás pozitív hatása. Ezen túlmenően a működési eredményt támogatta az is, hogy Észak-Macedóniában a tavalyi harmadik negyedévben magasak voltak az energiaköltségek.

Az adózott eredmény 34,5%-kal 23,0 milliárd forintra nőtt éves összevetésben, ami a jobb működési eredménynek köszönhető, bár az alacsonyabb pénzügyi eredmény rontott az összképen. A korrigált nettó eredmény 30,0 milliárd forint volt.

A spektrumlicencek nélkül számított kilenc havi CAPEX AL 12,2%-kal, 72,8 milliárd forintra csökkent az előző év azonos időszakához képest, a magyarországi és észak-macedóniai alacsonyabb hálózati beruházások miatt. A magyar mobilhálózat-korszerűsítési terv 75%-a megvalósult. A kilenc havi FCF a spektrumlicencek nélkül 4,3 milliárd forinttal alacsonyabb, 48,6 milliárd forint volt, a különadó fizetési ütemterv eltérése miatt. A nettó adósság/EBITDA 1,7x volt az időszak végén.

A Magyar Telekom megerősítette a 2023-as célszámait. A bevétel és az EBITDAaL éves szinten 10-15%-kal nőhet, a 2023-as korrigált nettó bevétel kétszámjegyű növekedést mutathat, a spektrumengedélyek nélküli FCF pedig 60 milliárd forint körül lesz várhatóan.

Véleményünk: A főbb trendek a harmadik negyedévben is stabilak maradtak, és az árindexálás pozitív hatása egyértelműen megmutatkozott az eredményeken. A kilenc havi teljesítmény arra utal, hogy az MTel az idei iránymutatás felső élét célozza meg bevétel és EBITDA tekintetében is. Az eredmény megfelelt a vártnak. Semleges piaci reakcióra számítunk.

Higgy magadban és indíts Erste Future befektetést!

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek:Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében.