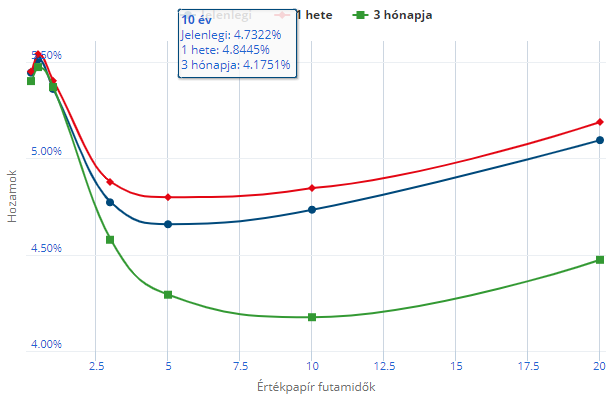

Az elmúlt két napban azon túlmenően, hogy alapvetően jó eredményeket láthattunk számos vállalattól, megnyugvás jött az amerikai kötvénypiacon is. Az amerikai hozamgörbe

Az elmúlt két napban azon túlmenően, hogy alapvetően jó eredményeket láthattunk számos vállalattól, megnyugvás jött az amerikai kötvénypiacon is.

Az amerikai hozamgörbe

Forrás: Erstemarket

Így például az amerikai 10 éves hozam újra 4,7 százalék közelébe süllyedt, ez pedig segíti a részvénypiacok emelkedését.

Amerikai 10 éves hozam

Forrás: Bloomberg

Ebben valamelyest segített a Fed is azzal, hogy már nem annyira héja a kommunikációjában. Ennek egyik oka lehet az is, hogy a harmadik negyedéves erős 4,9 százalékos negyedév per negyedév GDP bővülés után (éves 2,9 százalék) az elkövetkező negyedévekben a bővülés a piaci konszenzus szerint rendre 0,8, 0,3 és 0,6 százalék lehet, s csak a jövő év harmadik negyedévében tér vissza 1 százalék fölé. Mint látható, a fordulat már a jövő év második negyedévében bekövetkezhet, a jövő év első negyedévi mélypont után. Ezért egy kicsit meglepő az, hogy a piaci árazások szerint az első kamatcsökkentésre „csak” júniusban kerülhet sor. Ez azt sugallja, hogy az amerikai gazdaság kamatcsökkentés nélkül is ki tud lábalni az előttünk álló lassulásból, ami a Fed elnök szerint sem lesz recesszió. Habár a fenti számok szerint nagyon közel kerülünk a visszaeséséhez. Mindenesetre a tegnap napvilágot látott beszerzésimenedzser-indexek borzalmasak lettek, mind az ipari termelés, mind az új rendelésállomány tekintetében tovább szánkáztak lefelé, mélyen az 50 pontos szint alá. Pedig a rendelésállományban emelkedést, 50 ponthoz közeli értéket vártak. Ráadásul a munkaerőpiaci komponens is visszacsúszott 50 pont alá. Na, ez volt az erősebb ok a hozamcsökkenésben, amire a Fed csak rátett egy –kisebb – lapáttal.

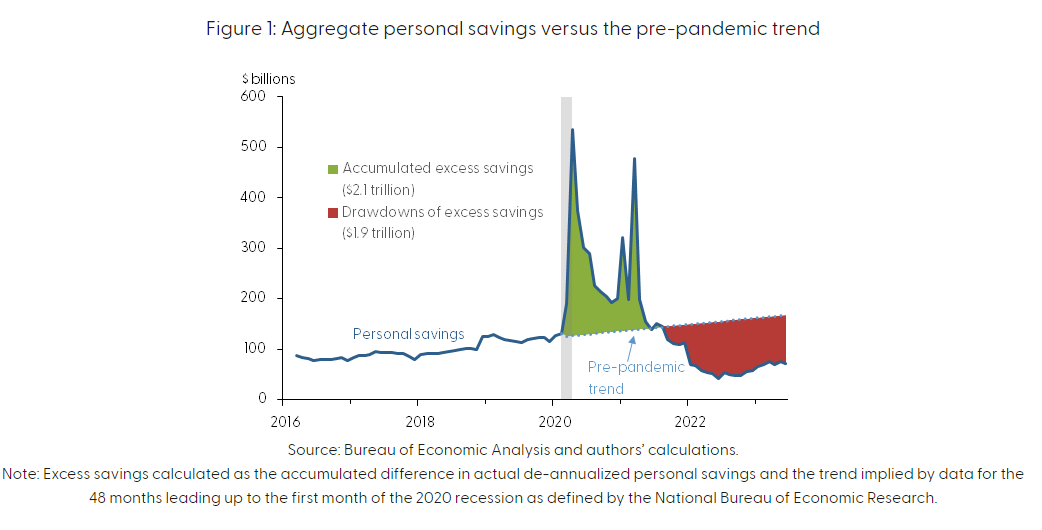

Egy szó, mint száz, a kilátások elég gyatrák az amerikai gazdaság tekintetében. Ebben szerepet játszik az is, hogy szeptember végével fogyhatott el az a többletpénz az amerikai háztartásokban, amely segíttette a fogyasztást, s pörgette a gazdaságot.

Amerikai magánszemélyek megtakarításainak alakulása

Forrás: Federal Reserve Bank of San Francisco

Szóval ez azt sugallja, hogy a jelenlegi emelkedés inkább egy technikai korrekció, amely talán a 20-30 napos mozgóátlagokba gabalyodva állhat meg, vagy talán azok fölött picivel, a csökkenő trendcsatornák felső élén.

a biztonságos befektetések

kedvelőinek.

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek: Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében. A jelen dokumentumban foglaltak kizárólag a szerző személyes véleményét tükrözik és nem tekinthetőek az Erste Befektetési Zrt. hivatalos szakmai álláspontjának