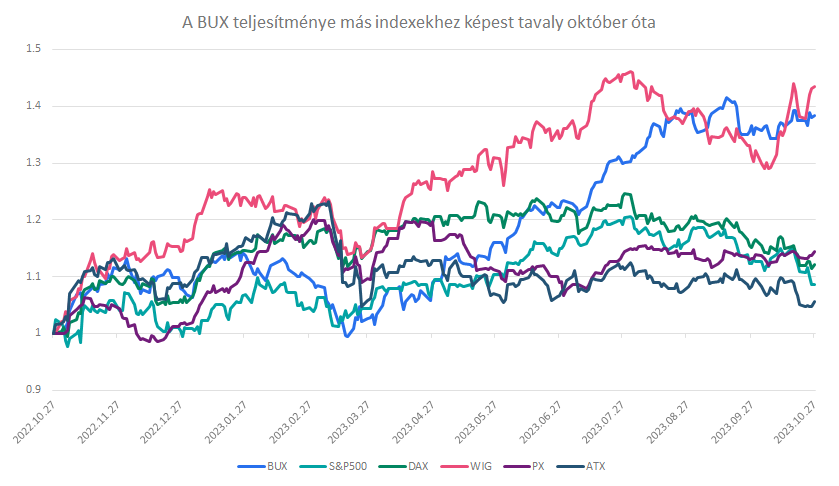

Az elmúlt időszakban a magyar eszközök alapvetően felülteljesítőknek látszanak. Érdemes megállni egy pillanatra, és megnézni, hogy mit láthatunk a magyar piacon. Ha egyéves távon tekintünk például a BUX-ra, már akkor szembetűnik a...

Az elmúlt időszakban a magyar eszközök alapvetően felülteljesítőknek látszanak. Érdemes megállni egy pillanatra, és megnézni, hogy mit láthatunk a magyar piacon.

Ha egyéves távon tekintünk például a BUX-ra, már akkor szembetűnik a felülteljesítése.

Forrás: Bloomberg, Erste

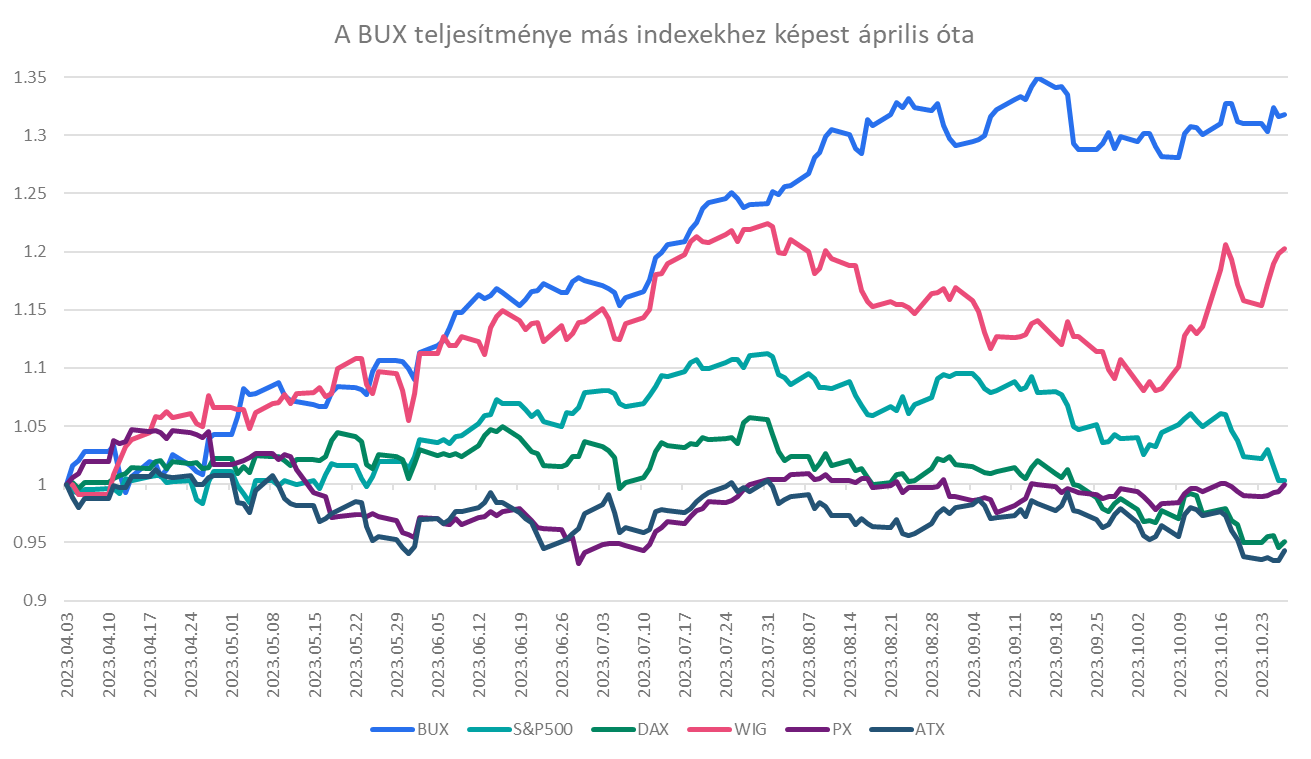

Ez a felülteljesítés idén március végén, április elején kezdődött. Akkor, amikor az infláció csökkenésével egyre világosabbá vált, hogy az effektív kamatráta, ami addig 18 százalék volt, csökkenésnek fog indulni. Ez meg is kezdődött májusban.

Forrás: Bloomberg, Erste

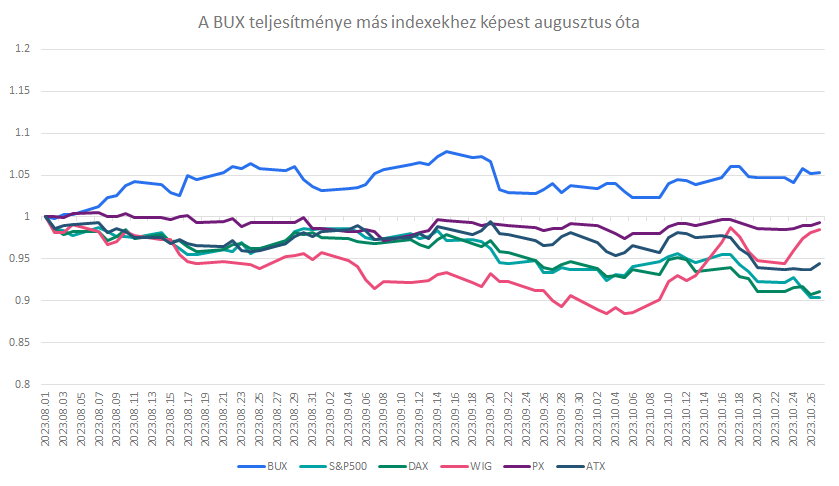

Az április-júliusi időszakban valójában csak együtt mozogtunk a régióval és a világ nagy részvénypiacaival.

Forrás: Bloomberg, Erste

Augusztus óta viszont mintegy 5 százalékot emelkedtünk, s ezt azóta őrizzük egy helyben való toporgással, miközben az itt felsorolt régiós indexek illetve a DAX és az S&P500 mind a negatív tartományban vannak.

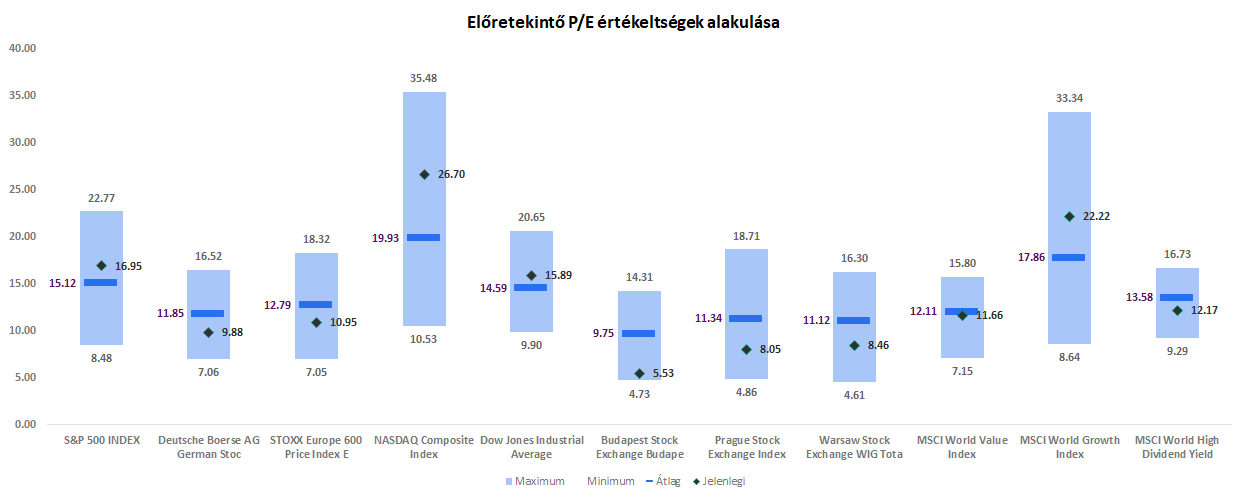

Mindeközben pedig továbbra is az egyik legolcsóbb piac vagyunk a világon, legalábbis az előremutató P/E értékeltség alapján.

Indexek P/E értékeltsége a jövő évi várható eredmények alapján

Forrás: Bloomberg, Erste

Miért is vagyunk felülteljesítők, s miért nem megy jobban a magyar piac, ha már a világ felfedezte értékeinket? Milyen faktorokat láthatunk?

- Magyarországon kamatcsökkentés van, míg a világban most ér véget a kamatemelés (a lengyeleket kivéve). Ez pozitív.

- Jövőre, sőt már mostanában megjöhet a gazdasági növekedés. Ez akkor lesz igazán igaz, ha netán az uniós pénzek is megérkeznek. Az elmúlt hetek hírei és mind a két fél nyilatkozatai alapján ennek megnőtt az esélye.

- A vállalati profitok rekord értéken, vagy annak közelében vannak, s további javulás várható az elkövetkező években.

- Mint az előbb már láthattuk, mindeközben a magyar piac nagyon olcsónak tekinthető historikus kontextusban.

- A magyar kormány stratégiát váltott. A gazdasági növekedés érdekében elengedi, illetve csökkenti a különadók legalább egy részét. Ez mindenkinek, a kormánynak és a cégeknek (na meg a lakosságnak) is az érdeke.

Vagyis ahhoz, hogy meginduljon egy komolyabb emelkedés a részvénypiacon, elsősorban a következők valamelyike kellene:

- A világ piacainak megnyugvása. Ehhez a kötvények medvepiacának kellene véget érnie, ami már közel lehet.

- Az EU-s pénzek áramlásának megindulása, aminek, mint az előbb már említettük, jó esélye van cirka egy hónapon belül.

- Nyilván a háború (háborúk) véget érése is sokat segítene.

A magyar részvények közül egyelőre egyik blue-chip sincs történelmi csúcson, s a BUX is ez alatt az érték alatt van. Egy egészséges emelkedés pedig általában úgy néz ki, hogy az index úgy megy új csúcsra, hogy van egy vagy több vezető részvény, ami történelmi csúcsokat üt. Erre rövidtávon a Richter az egyik legesélyesebb részvény, míg hosszabb távon ilyen például az OTP, de a MOL részéről sem lehetetlen a dolog. A Magyar Telekom – még ha nagyon jónak tartjuk is – azért jóval messzebb van ettől.

Ha pedig a piac értékeltségét nézzük, s annak esetleges visszatérését a korábbi normál szintre – le se merjük írni – 100.000 pontos index értéket jelentene! (56.800 * 9,75/5,53 = BUX * PE most/PE sokéves átlag).

Higgy magadban és indíts Erste Future befektetést!

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek: Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében. A jelen dokumentumban foglaltak kizárólag a szerző személyes véleményét tükrözik és nem tekinthetőek az Erste Befektetési Zrt. hivatalos szakmai álláspontjának