A múlt pénteki 36 euró/MWh szintről 53 euróra ugrott a jövő havi leszállítású európai gáz árfolyama. Ez 45%-os emelkedés egy hét leforgása alatt, míg a kőolajpiacon 10% alatt maradt az árfolyam kilengése, és mostanra nagyrészt az is...

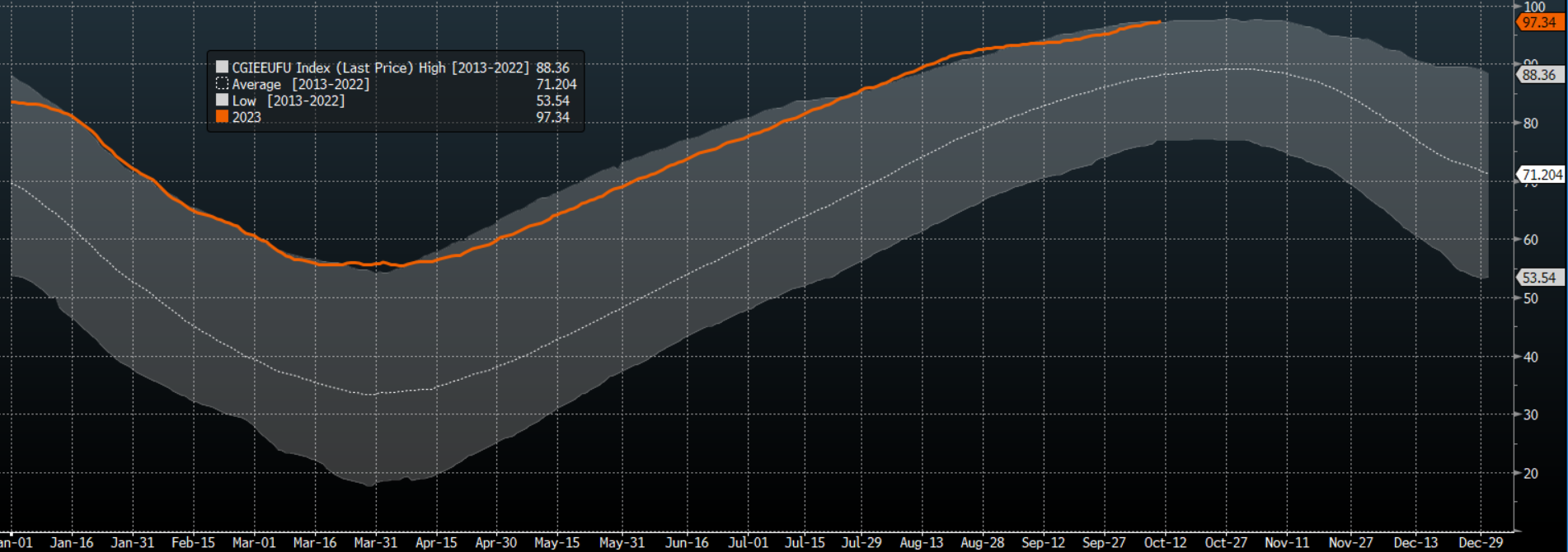

A múlt pénteki 36 euró/MWh szintről 53 euróra ugrott a jövő havi leszállítású európai gáz árfolyama. Ez 45%-os emelkedés egy hét leforgása alatt, míg a kőolajpiacon 10% alatt maradt az árfolyam kilengése, és mostanra nagyrészt az is korrigálódott. Az izraeli konfliktusra sokkal érzékenyebben reagált a gáz, mint más termékek, annak ellenére is, hogy az európai gáztározók töltöttsége 97%, ami gyakorlatilag megegyezik a 10 éves csúccsal és 10 százalékponttal haladja meg az ilyenkor szokásos átlagot.

Forrás: Bloomberg

A gázpiac továbbra is feszült, így a Tamar mező leállításáról szóló bejelentés jelentős piaci hatásokat váltott ki, mivel ennek hatására 20%-kal csökkent az Izrael felől Egyiptomba érkező gáz mennyisége, ami visszavetheti az Európa felé irányuló egyiptomi LNG szállításokat is. A Tamar mező tavaly 10,3 milliárd köbméter gázt termelt ki, míg a még jelenleg is működő Leviathan ennél némileg többet, 11,4 milliárd köbmétert, és gyakorlatilag ez a két mező adja Izrael szinte teljes gázkitermelését.

De mekkora lehet ennek hatása Európára? A teljes izraeli termelésből néhány milliárd köbméter érkezhetett Egyiptomba. Ha ez egy az egyben tovább exportálásra kerülne Európába LNG formájában, az akkor sem lenne túl jelentős Európa évi 340-350 milliárd köbméternyi gázigényéhez képest. Becslésünk szerint nagyjából a piac 2%-áról beszélhetünk éves szinten. A jelenlegi konfliktus és termeléskiesés pedig remélhetőleg ennél jóval rövidebb idő alatt megoldódik.

Egy szó, mint száz, az európai gázellátás csak áttételesen érintett, ráadásul arányait tekintve nem is nagy a kiesés mértéke. Így az európai gázárak megugrása átmeneti és túlzó lehet egy nagyon feszült piaci környezetben.

Higgy magadban és indíts Erste Future befektetést!

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek: Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében. A jelen dokumentumban foglaltak kizárólag a szerző személyes véleményét tükrözik és nem tekinthetőek az Erste Befektetési Zrt. hivatalos szakmai álláspontjának