Ma megtudhattuk, hogy a szolgáltatóipar is tovább lassult Kínában. Az augusztusi érték 51,8 pont lett a várt 53,5 ponttal szemben és a júliusi 54,1 pont után. Így a márciusi 57,8 pontról, amely lokális csúcs volt a Covid utáni nyitásnak köszönhetően,...

Ma megtudhattuk, hogy a szolgáltatóipar is tovább lassult Kínában. Az augusztusi érték 51,8 pont lett a várt 53,5 ponttal szemben és a júliusi 54,1 pont után. Így a márciusi 57,8 pontról, amely lokális csúcs volt a Covid utáni nyitásnak köszönhetően, mostanra nagyon megközelítette az 50 pontos vízválasztót, ami alatt már ez az ágazat is zsugorodást jelezne.

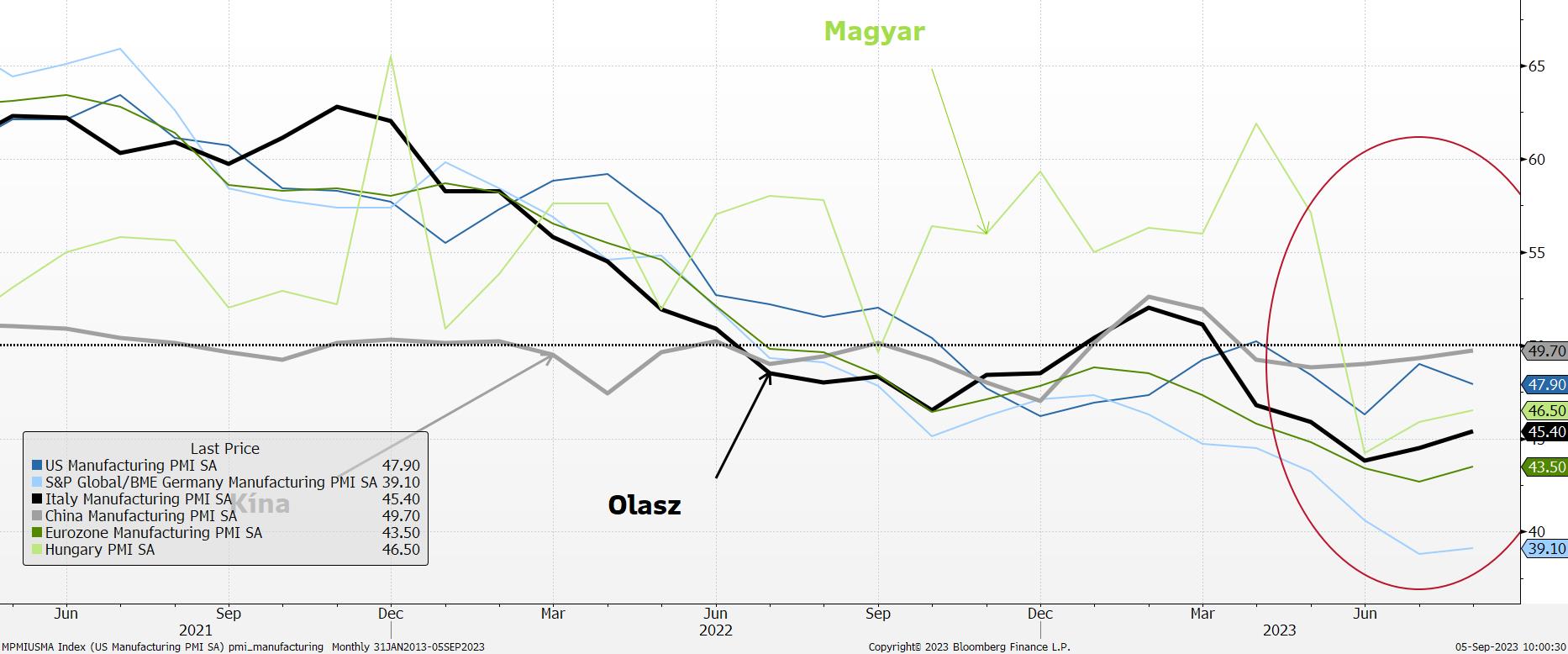

A valóság viszont az, hogy ha az ipari beszerzési menedzser indexeket nézzük, akkor Kína még mindig jobban áll, mint a nagy fejlett országok, régiók, vagy éppen Magyarország.

Forrás: Bloomberg, Erste

Szóval nem árt aggódni Kína miatt, de azért nem eszik olyan forrón a kását. Idénre egyelőre még mindig 5 százalék körüli az elemzők átlagos GDP növekedési várakozása, s az elkövetkező évekre is 4-5 százalék. Viszont a leválás a nagyobb gazdaságok esetében megkezdődött. Az USA esetében ez már hat éve tart, míg Németország csak néhány hónapja kapott észbe, s szólította fel a vállalatait, illetve készült el stratégiája a Kínától való függetlenedésre. Ez azért is fájó pont, mert az elmúlt 2-3 évben Európa legnagyobb gazdaságának kínai függősége még növekedett is. Így talán nem is meglepő, hogy a német gazdaság idén 0,3 százalékkal zsugorodhat az elemzők várakozása szerint.

Az USA esetében más helyzet. Az idei 2 százalékos növekedést követően jövőre 0,9 százalékra csökkenhet a GDP bővülés, hogy aztán újra magára találjon. Miközben az elemzői közösség szerint 60 százalék az esélye az amerikai recessziónak az elkövetkező 12 hónap tekintetében, a Goldman 20-ról 15 százalékra csökkentette azt. Nyilván valaki fordítva ül a lovon, s úgy tűnik, hogy nem a Goldman az, hiszen maguk az elemzőházak, akik magas valószínűséget adnak a recessziónak, várnak pozitív növekedést. A Goldman pedig nem véletlenül lépett. A pénteken megismert növekvő munkanélküliség is abba az irányba mutat, hogy a Fed szeptember 20-i ülésén véget érhet a kamatemelési ciklus. A piac is csak 7 százalékos valószínűséget ad az emelésnek, s ez az elkövetkező hónapokban sem emelkedik 30 százalék fölé.

a magyar, az amerikai, az osztrák

és a német piacokon.

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek: Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében. A jelen dokumentumban foglaltak kizárólag a szerző személyes véleményét tükrözik és nem tekinthetőek az Erste Befektetési Zrt. hivatalos szakmai álláspontjának