A Fed 25 bázisponttal 5,25-5,50 százalékos mértékre emelte kamatait, ami várhatóan az utolsó kamatemelés volt az idén. Az amerikai monetáris hatóság szerint persze lehet még szigorítás, ami elsősorban a makrogazdasági adatok függvénye. A Fed...

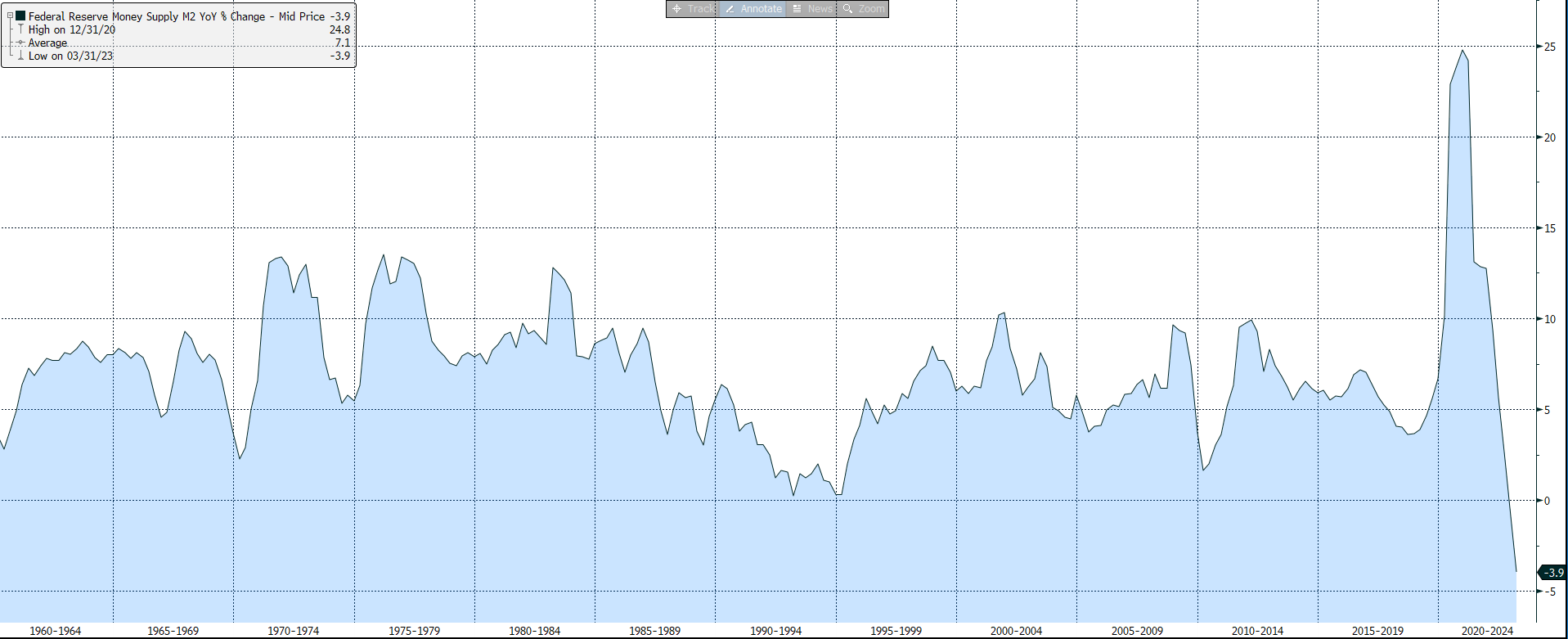

A Fed 25 bázisponttal 5,25-5,50 százalékos mértékre emelte kamatait, ami várhatóan az utolsó kamatemelés volt az idén. Az amerikai monetáris hatóság szerint persze lehet még szigorítás, ami elsősorban a makrogazdasági adatok függvénye. A Fed politikájáról és a világban lévő pénz mennyiségének növekedéséről nagyon beszédes a lenti ábra. Azt mutatja, hogy miként változott a világgazdaságban lévő dollár (M2= készpénz+ számlapénz) mennyisége. Jól látható, hogy az elmúlt hatvan évben átlagosan 7,1 százalékkal nőtt a dollár mennyisége, ez 4,1 százalékponttal volt nagyobb, mint az átlagos amerikai éves reál GDP növekedés (3 százalék). Ez a viszony azonban a covid utáni kilábaláskor megszűnt: hirtelen hatalmas mértékben, egy év alatt majdnem 25 százalékkal nőtt 2020-2021-ben a pénzmennyiség a gazdaságban. A Fed nemcsak a kamatok nullára levitelével élénkítette a gazdaságot, hanem hatalmas mennyiségű állampapírt is vett a piacon. A világban terjedtek az új elméletek, mint a modern monetáris teória, amely szerint nyugodtan lehet növelni a pénzmennyiséget, ez csak hasznos a gazdasági élénkítés szempontjából.

Tulajdonképpen nem is csoda, hogy a másfél évtized alatt elfeledett jelenség, az infláció ekkora erővel tért vissza. Jerome Powell jegybankelnök hamar rájött, hogy ez mekkora hiba volt, és gyorsan emelni kezdte a kamatokat. Ennek az lett az eredménye, hogy pont a ló másik oldalára estünk át: 2022-2023-ban ugyanis csökkent a dollár mennyisége a világban, amire soha nem volt példa a megelőző hatvan évben. Ez a dollár kínálat zsugorodás nemcsak masszívan fékezi az inflációt szerencsére, de közel recessziót okoz az fejlett világban. Nem véletlen, hogy az IMF mindössze 1,3 százalékos GDP bővülésre számít idén az OECD országok körében, ami az elmúlt húsz év leggyengébb növekedése.

A tanulság az, hogy semmilyen módon nem jó az extrém, szélsőséges irányba elmozdulni. Ez igaz a monetáris politikára is. Ha megszeged a közgazdaságtan szabályait, akkor azért súlyos árat kell fizetni. Nincs ingyen ebéd. A dezinfláció és dollár kínálatának változása a mostani kamatciklus végével remélhetőleg beáll a normál, 6-8 százalék körüli növekedési szintre 2024-től, vagyis ismét egy kiegyensúlyozottabb, kevésbe ingadozó ábrát láthatunk majd, ami a gazdasági stabilitást is inkább szolgálja.

A dollár pénzmennyiség (M2 = készpénz és számlapénz) változása 1960-tól napjainkig

Forrás: Bloomberg

a biztonságos befektetések

kedvelőinek.

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek: Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében. A jelen dokumentumban foglaltak kizárólag a szerző személyes véleményét tükrözik és nem tekinthetőek az Erste Befektetési Zrt. hivatalos szakmai álláspontjának