Ma megjelent a májusi ipari termelői árindex, ami méretes csökkenést mutatott az áprilisi 15,9 százalékhoz képest, hiszen 11,2 százalékra csökkent az árak emelkedésének üteme. Persze ebben nagy szerepet játszott az export értékesítési árak 1,1...

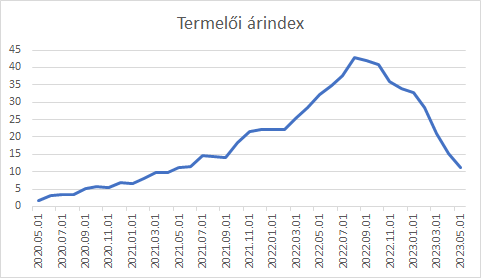

Ma megjelent a májusi ipari termelői árindex, ami méretes csökkenést mutatott az áprilisi 15,9 százalékhoz képest, hiszen 11,2 százalékra csökkent az árak emelkedésének üteme. Persze ebben nagy szerepet játszott az export értékesítési árak 1,1 százalékos év per év csökkenése, miközben a belföldi termelői árak még mindig 36,5 százalékkal növekedtek. Igaz, az októberi csúcshoz képest ez már 30 százalékponttal kisebb érték. A teljes termelői árakban pedig szintén cirka 30 százalékpontos csökkenést láthatunk az augusztusi csúcsértékhez képest, ami 43,4 százalék volt. Habár üröm az örömben, hogy a belföldi árak lassan csökkennek, a még mindig magas energiaköltségek miatt (103 százalékos emelkedés) azért mégis fontos az inflációs kép szempontjából, s azt mutatja, hogy jelentős további dezinfláció előtt állunk. Pláne szeptemberben lehet nagy az infláció csökkenése a bázishatás miatt. Ugyanakkor a kormány minap elfogadott árkompenzációs intézkedése is valószínűleg lejjebb nyomja majd a termelői árak inflációjának legmagasabb komponensét.

Forrás: Bloomberg, Erste

Mindeközben az amerikai személyi fogyasztások árindexe, amit a Fed kiemelten figyel, 4,4 százalékról 3,8-ra csökkenhetett májusban. A monetáris unióban pedig 6,1-ról 5,6-ra csökkenhetett a májusi áremelkedési ütem. Ugyanakkor a maginflációs számok valószínűleg már nem lesznek ilyen biztatók. Az USA-ban, 4,7 százalékon való stagnálást, míg az EU-ban 0,2 százalékpontos emelkedést vár a piac, 5,5 százalékra. Itt meg pont az energiaárak azok, amelyek a fő számokat lehúzzák, miközben a mélyben a dezinflációs folyamatok már megállni látszanak. Vagyis nem véletlen, hogy olyan héják mind a Fed, mind az EKB döntéshozói.

a biztonságos befektetések

kedvelőinek.

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek: Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében. A jelen dokumentumban foglaltak kizárólag a szerző személyes véleményét tükrözik és nem tekinthetőek az Erste Befektetési Zrt. hivatalos szakmai álláspontjának