Erste kommentár Egészen furcsa értékelésekkel találkozhatunk manapság. Például a ma jelentő MOL az év első három negyedévében már 959 forintos EPS-t produkált, s ha a rendkívüli...

Egészen furcsa értékelésekkel találkozhatunk manapság. Például a ma jelentő MOL az év első három negyedévében már 959 forintos EPS-t produkált, s ha a rendkívüli tételeket is figyelembe vesszük, akkor is 892 forintnál jár, miközben a piaci konszenzus az idei évre 899 forint. Ez pedig azt jelenti, hogy a részvény 2,6 körüli P/E értékeltségen forog. Az OMV is 3,5-es P/E értéken van az idei eredményekkel számolva, míg a PKN, amely csak 10-én fog jelenteni, 2,2-es rátán forog. Igaz, az idei különleges év, s jövőre emelkedő P/E rátákra számíthatunk, de azok is 4-es érték körül szóródnak. Szóval P/E alapon igencsak alacsony az árazása ezeknek a részvényéknek. Gyakorlatilag az elkövetkező három-négy évben megtermelik eredmény formájában azt a pénzt, amit a részvényekbe rakunk. Sőt, ha ezekre a cégekre jobb mutatószámként érvényes EV/EBITDA értékeltségeket nézzük, akkor inkább két-három évről beszélhetünk. Ezek pedig az elmúlt öt év – messze – legalacsonyabb értékeltségi szintjei.

De nem csak az olajszektorban látjuk ezt. A tegnap jelentő Raiffeisen az első három negyedévben már 8,31 eurós egy részvényre jutó eredményt hozott össze a dübörgő orosz operációnak köszönhetően. Már ez az érték is azt jelenti, hogy az idei eredménnyel számított P/E érték 2 alatt van! Igaz, ez az orosz dübörgés nem fenntartható, de még akkor is nagyon olcsó a részvény, ahogy az Unicredit vagy éppen az OTP is. Igaz, ezek inkább 5 körüli P/E rátán forognak. Ugyanakkor ezen bankok mindegyike jóval a könyv szerinti érték alatt forog, valahol 0,3 és 0,8 között, ami a magas hozamkörnyezetből adódó magas tőkeköltséggel magyarázható. De! A hitelek átárazódása, a növekvő kamatbevétel még egy darabig eltart, hitelbővülés nélkül is. Ugyanakkor egy év távlatában már inkább csökkenő hozamokkal és csökkenő tőkeköltséggel számolhatunk, azaz a P/BV~ROE/COE (részvényár/egy részvényre jutó könyv szerinti érték ~ tőkemegtérülés/tőkeköltség) összefüggés alapján jelentős javulás, emelkedés következhet be a hányadosokban. Már csak azért is, mert a legutóbbi pénzügyi válságot követően (2008-2009) szigorú hitelezési szabályokat vezettek be a jegybankok, s a recesszió sem fog nagy valószínűséggel magas munkanélküliséggel járni, azaz a kockázati költségek valószínűleg nem fognak jelentősen megugrani. Ez pedig azt jeleneti, hogy ezek a részvények égbekiáltóan olcsók.

Na jó, de akkor mégis miért ilyen olcsók ezek a részvények? Egyrészt az előttünk álló recesszió mégiscsak komoly bizonytalanságot jelent, nehéz előrejelezni a lefolyását. Másrészt a kormányok elég aktívak és kreatívak abban, hogy hogyan csapolják meg ezeket az eredményeket. Ez pedig egy újabb, nem kiszámítható bizonytalanság. Így a magas alternatíva költségek mellett a piaci szereplők, sokszor a kockázatmentes hozamot választják, ahol sok esetben szintén jóval 10 év alatti megtérülést lehet elérni. Na meg persze, mint fentebb írtuk, az orosz jó teljesítmény sem lesz mindig így.

Az elmúlt napok csökkenését követően a hongkongi száguldás megadta a löketet a piacoknak. Így a DAX és a BUX is emelkedik ma délelőtt. Igaz, a jó MOL eredmény is sokat számít a BÉT teljesítményében.

Az amerikai és az európai részvénypiac is nyomás alatt volt még Jerome Powell szerda esti szavainak hatására. Az Euro Stoxx50 0,8%-ot, a DAX 1%-ot csökkent. A FTSE100 0,6%-ot emelkedett a BoE laza monetáris politikai üzenetére és az ennek hatására gyengülő font miatt. Európában egyedül az energia és a pénzügyi szektor tudott emelkedni. Leggyengébben az IT szektor teljesített.

Amerikában is maradt az eladói nyomás. A Dow 0,5%-ot, az S&P500 1,1%-ot, a pedig Nasdaq 1,7%-ot csökkent. Vegyes szektorális teljesítmény volt látható a tengerentúlon. Az IT-t és a kommunikációs szektort adták leginkább. A legnagyobb emelkedést itt is az energiacégek tudták felmutatni.

Kínában szárnyaltak a technológiai papírok, miután jó jelnek tekintik, hogy az amerikai audit bizottság a vártnál hamarabb befejezte a helyszíni vizsgálatokat. A Hang Seng 6,5%-ot, a CSI300 3,3%-ot emelkedett. Az újranyitó japán Nikkei viszont 1,7%-ot csökkent.

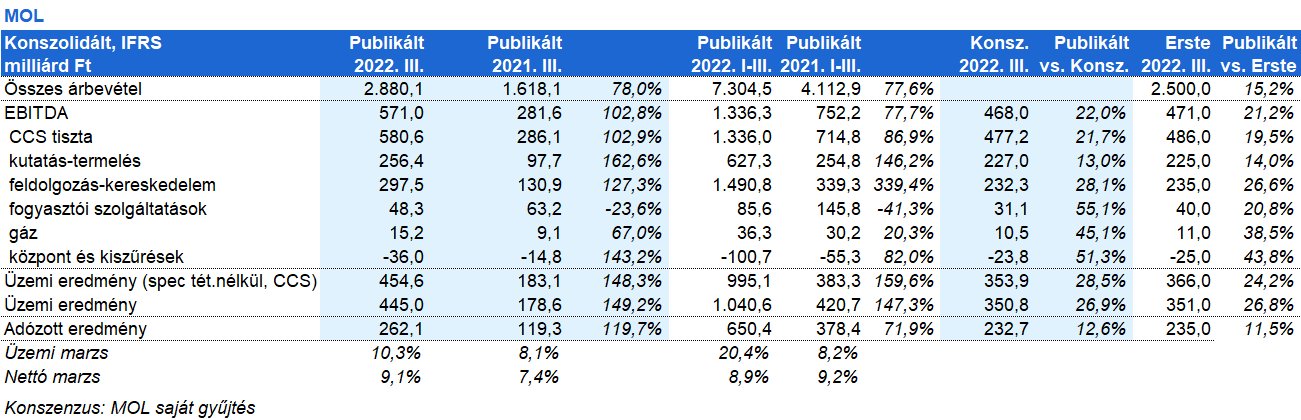

A MOL 581 milliárd forint tisztított, CCS-alapú EBITDA-t ért el az idei harmadik negyedévben, ami jóval több, mint a 468 milliárd forintos piaci konszenzus és a mi 471 milliárd forintos várakozásunk. Mindhárom fő szegmens jobban teljesített, mint a várt.

A kutatás-termelés tiszta EBITDA-ja 256 milliárd forintot tett ki a 227 milliárd forintos várakozással szemben. A MOL elősorban a várthoz képest magasabb szénhidrogén áraknak köszönheti ezt az eredményt. A cég 134 dollár/hordóegyentértékes realizált szénhidrogén árat ért el szemben az előző negyedév 113,8 dollár/hordóegyenértékes árával. A cég termelése kismértékben, napi 90,5 ezer hordóegyenértékesre csökkent, főleg az azeri ACG mező kisebb hozzájárulása miatt.

A feldolgozás-kereskedelem tisztított, CCS-alapú EBITDA eredménye 297,5 milliárd forint volt, szintén a várt feletti. A vállalat marzsai csökkentek az előző negyedévhez képest: a negyedév során a Brent alapú, csoportszintű finomítói marzs 7,4 dollár/hordó volt, míg az Ural/Brent különbség 27,1 dollár/hordót tett ki az előző negyedév 17,0 és 34,8 dollár/hordó értékével szemben. A petrolkémiai árrés is visszaesett, a korábbi negyedév 600 euró/tonna értékéről 438 euró/tonnára. Ennek ellenére a negyedéves EBITDA eredmény csak kismértékben csökkent, mivel a cég nagykereskedelmi marzsai és volumenei rendkívül erősek voltak és a MOL üzemei a tervezett szinten termeltek.

A fogyasztói szolgáltatások 48,3 milliárd forintos tisztított EBITDA mutatója is magasabb lett a vártnál. A cég erős üzemanyag értékesítés volumene (+12% év/év alapon) és nem üzemanyag értékesítése magyarázza ezt, miközben a társaságot Magyarországon különadó és árbefagyasztás sújtotta. A MOL becslése szerint az utóbbi két tétel 11 és 85 millió dollárral vitte lejjebb az eredményt az előző negyedévben.

A gáz divízió 15,2 milliárd forint tisztított EBITDA-t ért el, szemben a 10,2 milliárd forint várakozással a magasabb tranzit volumen miatt. A központi költségek és átvezetések vesztesége 36 milliárd forint volt, több mint amire számítottunk.

A társaság jelentős, 66,3 milliárd forintos nettó pénzügyi veszteséget könyvelt el a negyedév során, főleg a hiteleken kimutatott árfolyamveszteség miatt, mivel a forint leértékelődött a dollárral és az euróval szemben.

A MOL a régió többi olaj- és gázipari cégéhez hasonlóan összességében kiváló eredményt közölt. A cég a korábbi 3,3 milliárd dollárról 4,1-4,4 milliárd dollárra emelte meg az idei éves tisztított CCS-alapú EBITDA várakozását. Kíváncsian várjuk, hogy ez a megemelt várakozás esetleg megjelenik-e egy külön osztalék bejelentés formájában is. A gazdálkodási kilátások kedvezőek, mivel az olaj és gázárak magasan maradtak, a finomítói marzsok erősek a magas dízel árrésnek köszönhetően. Egyedül a petrolkémia gyengébb teljesítménye húzhatja vissza az eredményt. A kérdés, hogy a környék államai a jövőben fogják-e nagyobb adókkal vagy más, negatív szabályozói eszközökkel sújtani a MOL-t.

Az Amgen 11 gyógyszere is rekord értékesítést ért el a harmadik negyedévben, s ezzel a cég 6,65 milliárd dolláros bevételre tett szert a várt 6,56 milliárddal szemben. Az egy részvényre jutó profit 4,7 dollár volt, a várt 4,44 dollárral szemben, s minimálisan meghaladta a tavalyi 4,67 dolláros tisztított eredményt. A javulás a költséghatékonyságban keresendő. A cég a korábbi 17-18 dollár közötti tartományról 17,25-17,85-ös tartománya szűkítette az idei évre vonatkozó egy részvényre jutó eredmény előrejelzését, ami összhangban van a piac által várt 17,52 dollárral. A részvény árfolyama előszőr pozitívan reagált, aztán visszacsúszott és inkább stagnálást mutatott a zárás utáni kereskedésben. A részvény nem olyan rég még történelmi csúcson volt.

A 2022-es negyedik pénzügyi negyedévében a Starbuck 81 centes egy részvényre jutó eredményt publikált a várt 72 centtel szemben, ez 19 százalékos csökkenés az egy évvel ezelőtti adathoz képest. A 8,41 milliárd dolláros árbevétel picit meghaladta a 8,31 milliárd dolláros várakozást. Az eredményt rontották a kínai problémák (16 százalékos visszaesés), lezárások, s az erős dollár is. Ennek ellenére sikerült az árbevételt 3 százalékkal növelni. A cég egy részvényre jutó eredménye 15-20 százalékkal növekedhet idén, míg a piac 13 százalékos növekedéssel számol az idei 2,96 dollár után. Pozitív piaci reakciót láthattunk 2 százalékos emelkedéssel.

1,08 dolláros egy részvényre jutó eredményt publikált a PayPal. Ez meghaladta a 96 centes várakozást és kicsivel a tavalyi 1,11 dollár alatt maradt. Mindezt annak ellenére, hogy az árbevétel 11 százalékkal 6,85 milliárd dollárra növekedett. A részvény több mint 7 százalékot esett a piac zárása utáni kereskedésben, miután a cég az éves bevétel előrejelzését 27,5 milliárd dollárra vágta vissza a korábbi 27,85 milliárdról. A lépés oka, hogy a fogyasztók többet költenek rezsire és bérleti díjakra.

Csütörtökön 407,5-ön nyitotta a napot az EURHUF kurzusa. Délelőtt 410 fölé gyengült az árfolyam, ugyanakkor délután korrekciót láthattunk, ami a dollár erősödésének ellenére ment végbe. Ma délelőtt 406-nál jár az árfolyam.

A tegnap is a dolláré volt, ahogy az EKB múlt heti döntése óta lényegében minden kereskedési nap. Az EURUSD kurzusa 0,98 felett nyitott, és a dollár több mint 0,5 százalékot erősödött az euró ellenében. Végül 0,975-nél zárt a jegyzés. Ma a várakozásoknak megfelelő munkapiaci adatok tovább élesíthetik a képet a Fed előtt álló döntésekkel kapcsolatban.

A WTI 89,0, a Brent 96,5 pedig dollárig emelkedett ma reggel a januári leszállításra, míg az Ural azonnali leszállítási ára 77,4 dollár volt. Az áremelkedés mögött az áll, hogy a szóbeszédek szerint Kína szakítani szeretne a zéró covid stratégiával. A kínai hatóságok egyelőre nem jelentek meg ilyen jellegű kommunikációval. A korábbi becslések szerint az ázsiai ország covid politikája idén 400 ezer hordóval csökkentette a kőolajkeresletet. A befektetők továbbra is a globális gazdasági növekedés miatt aggódnak, miközben egyre jobban közeledik az orosz olajembargó decemberi 5-i életbe lépése. A találgatások tovább folynak arról, hogy lesz-e ársapka az orosz kőolajon, amit főleg amerikai politikusok szorgalmaznak. Ennek a részleteiben egyelőre nem sikerült megállapodnia az Egyesült Államoknak és a vele szövetséges országoknak.

Az arany 1.647 dollárig süllyedt ma reggelre. A befektetők aggódnak a magasabb kamatok miatt, miután Jerome Powell amerikai jegybankelnök további szigorítást ígért szerdán, a Fed ülését követően. Andrew Bailey angol jegybankelnök is a szigorítás mellett foglalt állást, a Bank of England követni fogja az amerikai monetáris fegyelmet. Ezzel szemben a piacon több vélemény is elhangzott, melyek szerint a Fed az emelési ciklus vége felé van már. A mai napon a szokásos havi USA munkaerőpiaci adat lehet fontos, mivel ez rávilágít arra, hogy mennyire erős az amerikai konjunktúra. A 10 éves dollár hozam jelenleg 4,14%, némileg alacsonyabb mint az elmúlt napok rekord értékei.

a magyar, az amerikai, az osztrák

és a német piacokon.

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek:Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében.