Válságos időben az ember hajlamos sokkal rosszabbnak látni az adott helyzetet. Egyre inkább hisz a negatívabb forgatókönyveknek, talán a gondolkodása is átalakul ilyenkor, nem véletlenül szokták a tőzsdét a pszichológia terepének is tekinteni. Ebben a tudatállapotban hajlamosak vagyunk – akár egy-egy hírtől vezéreltetve – hirtelen és meggondolatlanul döntéseket hozni a befektetéseinkkel kapcsolatban, nem is próbálunk józanul gondolkodni.

„Menjünk vissza a kályhához!”

Biztosan sokan ismerik ezt a mondást, aminek a jelentése, vagyis az eredete bár elég egyszerű, de mégis különleges. Egyes hagyományok szerint a keringőt a sarokból kell kezdeni. Régen a kályha gyakran a szoba sarkában állt, így amikor gyakorlás közben újra akarták kezdeni a keringőt, először mindig vissza kellett menni a kályhához, vagyis a kiinduló ponthoz. Esetünkben ez a kiindulópont a stratégia.

Nagyon régóta foglalkozunk ún. „Stratégia Modellportfolió” építéssel, de kevesen tudják, hogy ez a valóságban mit is takar. A modernkori portfolióelmélet kidolgozása Harry Markowitz nevéhez fűződik, aki a portfolióban lévő egyes eszközök korrelációján alapuló diverzifikációt fogalmazta meg, mely megoldással az ún. nem szisztematikus kockázatot lehet lecsökkenteni, akár közel nullára redukálni. Magyarra lefordítva, igyekszünk úgy egymás mellé tenni különböző típusú eszközöket, hogy azok egy-egy adott piaci eseményre ne teljesen egyformán reagáljanak, így csökkentve a portfolió egész teljesítményének a hullámzását (volatilitás). Ez az a hullámzás, ami a kockázatvállalási hajlandóság és képesség, valamint az időtáv függvényében az egészen alacsony szinttől az egészen magasig mehet.

Itt érkezünk első akadályhoz - amit főleg a kezdő befektetők nehezen szoktak venni - az időtáv kérdéséhez. Amikor ügyfelekkel való beszélgetés közben ez szóba kerül, egy nagyon egyszerű példával szoktam megvilágítani ennek a lényegét. Az autószerelőm műhelyének az ajtajára ez volt kiírva: „A mi szerelőink gyorsan, pontosan és olcsón dolgoznak, Ön ebből kettőt választhat!” Egyszerű és nagyszerű összefoglalója annak, hogy bármennyire is szeretnénk, nem kaphatunk meg mindent, mert képtelenség. Amikor egy szerelő gyorsan és pontosan dolgozik, az biztos, hogy drága lesz, ha pedig pontosan, de olcsón, az jó sokáig fog tartani stb.

Pontosan ugyanezt az analógiát húzhatjuk rá a futamidő, hozam és kockázat hármasra! Általában, amikor erre rákérdezünk, az ügyfelek – néha viccesen, néha komolyan – azt szokták mondani, hogy nem szeretnének kockáztatni, de nagyon magas hozamot akarnak. Nos azt eleve tisztázhatjuk, hogy nulla kockázat nem létezik, a kockázatunk már azzal elindult, hogy megszülettünk, onnantól csak a különböző kockázatokat kapjuk, illetve jobb esetben választhatunk közülük, mint pl. gazdag vagy szegény családba születtünk, Budapesten, vidéki nagyvárosban vagy kis faluban, a szüleink tanulatlanok voltak vagy külföldi egyetemeken tanultak, milyen iskolákba jártunk, a szüleink vagyonosok e vagy sem stb.

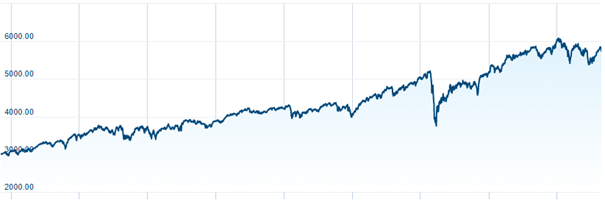

Miután megbeszéltük, hogy kockázatunk mindenképpen lesz, a következő igény, hogy alacsony kockázat mellett szeretnének magas hozamot. Ez a kérés már megoldható, az előző analógiának megfelelően alacsony kockázathoz és magas hozamhoz hosszú futamidőt kell a befektetéseink mellé rendelni. Hogy ezt megértsük, íme két grafikon.

Forrás: Erste Market

FF - Global Dividend Fund A-ACC-HUF (hedged) alap egy éves és maximális időtávú grafikonja

Amennyiben választani kellene a két befektetés közül, tízből tízen a másodikat választják, de itt jön a leleplezés: ugyanazt a befektetést látjuk! A különbség csak annyi, míg a felső grafikonon az utolsó egy évet, addig az alsón ugyanennek a befektetésnek a teljes, indulása óta elért árfolyammozgását láthatjuk. Könnyen megállapítható, hogy bár egy részvény befektetési alapról beszélünk, mégis az időtáv jelentősen kisimítja a hullámzást, vagyis a kockázatot.

Mindebből az is következik, hogy elméletileg egy 100% részvényekből vagy részvénytípusú eszközökből álló portfolió is lehet alacsony kockázatú, ha elég hosszú időt vagyunk hajlandóak abban eltölteni, tudomásul véve, hogy rövid távon – lásd a felső grafikont! – igen nagy hullámzása lehet egy ilyen portfoliónak, ráadásul itt a rövid távot akár több évként is megélhetjük.

Tehát van egy „alacsony kockázatú” hosszú távra tervezett portfoliónk, és most itt vagyunk 2022.08.30-án, és feltesszük a kérdést, mi tévők legyünk!? Magyarországon szenved az államháztartás, szalad az infláció, a jogállamisági ügy éppen vége felé közeledik és fogalmunk sincs a kimeneteléről. Nem tudjuk, hogy az USA-ban mekkora kamatemelések lesznek, ami aztán recessziót okoz-e vagy sem. Kérdés Európában az ukrán-orosz háború és ennak, valamint a kamatemelési sorozat elkezdésének a hatásai. Ázsiában a Tajvan kérdés, az újabb kínai lezárások a covid miatt és sorolhatnánk a különböző gazdasági és geopolitikai problémákat, melyekre egylőre nem látjuk sem a választ, sem a megoldást. Mi a következő lépés?

„Menjünk vissza a kályhához!”

Abban talán sokakkal egyetértünk, hogy válságok voltak, vannak és lesznek. Recessziók, olajválság, Dotcom lufi, ingatlanválság stb. Azt se felejtsük el, hogy sajnos sokan megéltünk tőlünk közel és távol lévő komoly háborúkat – pl. a délszláv vagy a vietnami háború -, de még sokan vannak köztünk olyanok is, akik sajnos 56-ot vagy a II. Világháborút is.

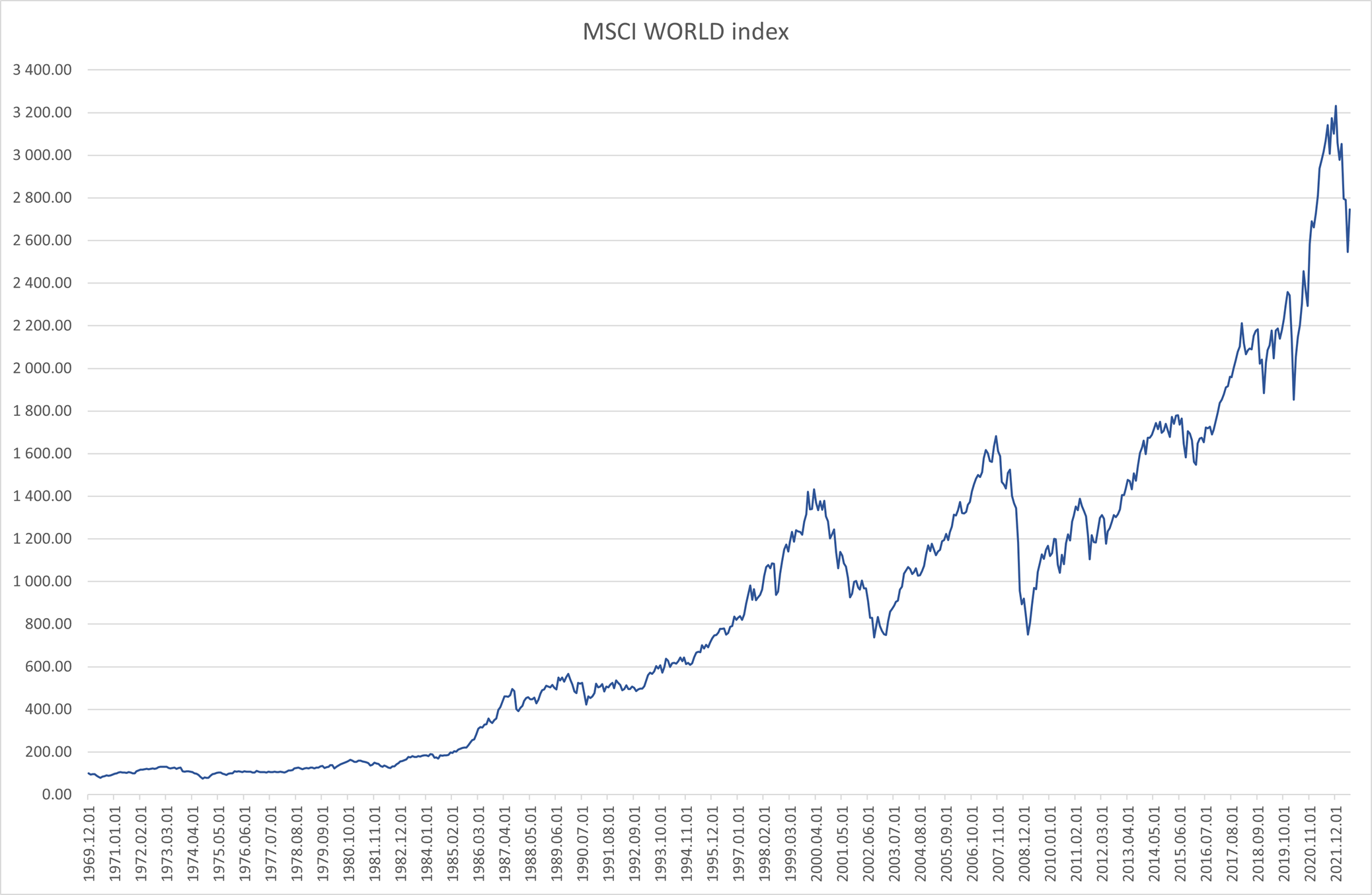

Annak érdekében, hogy lássuk a fent felsorolt regionális vagy világméretű problémák hatásait, megvizsgáltam az MSCI World indexet 1970-től. Az MSCI World, az egyik legismertebb globális piaci kapitalizációval súlyozott benchmark részvényindex. A célja az, hogy információkat szolgáltasson a gazdaság és a pénzügyi piacok globális irányáról. Az alábbi grafikon az index hóvégi záróadatain alapszik, de a globális gazdasági folyamatokat így is jól mutatja.

Azt gondolom, minden kisebb-nagyobb válság igen jól kivehető a grafikonon, de ezeken túl még egy fontos momentum is jól látszik. A fentebb felsorolt válságok közül bármi is következett be, az index rövidebb-hosszabb idő után pozitívan korrigált. Ezt is egy nagyon egyszerű példával szoktam az ügyfeleknek alátámasztani. Amíg a globális gazdasági modell a növekedésen alapszik - az egy másik kérdés, hogy ez milyen hatással van a környezetünkre - azaz a vállalatok folyamatosan nyereséget termelnek és növekednek, lehetetlen, hogy a részvények árfolyama egyszer csak folyamatosan és végeláthatatlanul csökkenjen.

Mindettől függetlenül kíváncsi voltam arra, hogy a fenti 1969. december 31-től induló index mennyi olyan negatív korrekciót tartalmaz, amely kétszámjegyű volt. Mennyi ideig tartott maga az eső periódus és mennyi idő volt az, amíg az index úgy visszakorrigált, hogy újra elérte azt a korábbi lokális csúcspontot, ahonnan az esés elkezdődött, magyarul nullára érkezett.

Az index teljesítménye (2022.07.31-i záróértékkel számolva) 2 646.37% volt, ami évesítve kamatos kamattal számolva 6.49%. Mivel USD alapú indexről beszélünk, könnyen belátható, hogy ez egy elég attraktív éves hozam. Mindezt a teljesítményt összesen 214,15% infláció árnyékolja be, vagyis bőven reálhozamról beszélünk.

Ezen 52 év alatt a harmadik legnagyobb válság az index esését tekintve az 1973-ban kitört olajválság volt. 43.39%-ot esett 579 nap alatt- azaz kicsit több, mint 1,5 év alatt - és összesen a beesés napjától számítva 2375 napnak, azaz 6.5 évnek kellett eltelnie, hogy újra elérjük a beeséskori lokális csúcspontot.

A második – talán nem meglepően – a Dotcom lufi + "szeptember 11" combó volt, ha szabad ezt így aposztrofálni a maga 48.45%-os esésével, aminél a mélypont eléréséhez már 913 nap, azaz 2.5 év szükségeltetett. A teljes visszakorrekció a beeséstől számítva viszont nem vett sokkal több időt igénybe, mint az olajválság esetén, 2435 napig tartott, azaz 6.7 évig.

A válságok „győztese” – szintén nem meglepően – a 2008-as hitelválság volt! Az index ugyanakkor az előbbiekhez képest meglepően rövid ideig, 486 napig (1.3 év) esett az 55.37%-kal lejjebb lévő mélypontig, és a teljes visszakorrekcióig kísértetiesen lemásolta az olajválságot, 2 nappal kevesebbre volt szüksége. Itt hozzáfűzhetjük, hogy a jegybankok először egyedi majd összehangolt fellépése bizonyára benne volt ebben a „gyors” felépülésben.

Csakhogy az ellenpontról is megemlékezzünk, a legrövidebb ilyen negatív korrekció a szintén nemrégen megélt Covid-hatás volt. Mindössze 244 nap, vagyis 0.7 év elegendő volt a világnak, hogy oda-vissza megjárja a „poklot”, de ezen rövid idő alatt is sikerült 21.44%-ot zuhanni az indexnek mindössze 91 nap alatt.

A teljesség igénye nélkül eddig 9 ilyen korrekciót éltünk meg és most a tizedik. Az összes ilyen negatív korrekció átlagosan 29.13%-os esést hozott, az esési időszak átlagban 353 napig, azaz egy évig, míg a teljes korrekciós időszak 1201 napig, vagyis 3.3 évig tartott.

Amikor egy ilyen grafikonon végig nézünk, utólag nagyon okosan meg tudjuk állapítani, hogy hol kellett volna beszállnunk és hol ki, majd megint hol be. Ilyenkor azt szoktam mondani, takarjuk le az indexet egy-egy mély- vagy csúcspontnál, és gondoljunk arra, hogy abban a helyzetben kell döntenünk, amit ott látunk és csak azok az információk állnak a rendelkezésünkre, amik akkor éppen ott rendelkezésünkre álltak már.

„Az élet olyan, mint egy doboz bonbon, nem tudhatjuk, hogy éppen mit veszünk ki belőle!”, mondta Forest Gump. Ez egy nagyon fontos szemlélet akkor, ha bele akarunk nyúlni a „Portfolió bonbonunkba” idő előtt vagy éppen rossz időpontban, mert nehogy úgy járjunk, mint Harry Potterék, akik éppen a „tudjuk milyen ízű” cukorkát húzták ki a dobozból…

Mindennek az üzenete az, ha egy jól diverzifikált és hosszú távra épített stratégiai modellportfolióban ülünk, az egyrészt jelentősen tompítani tudja ezeket az eséseket, és csak a hosszú távú trend jelentős változása esetén érdemes belenyúlni, mert nem tudjuk egyébként, ha részben vagy egészben el akarunk belőle adni, azt éppen jó időben tesszük-e. Ugyanakkor látjuk, hogy maga a piac is rövidebb-hosszabb idő alatt visszakorrigál.

A bejegyzésben foglaltak kizárólag az író személyes véleményét tükrözik és nem tekinthetőek az Erste Bank Hungary Zrt., az Erste Befektetési Zrt. vagy az Erste Alapkezelő Zrt. hivatalos szakmai álláspontjának. A bejegyzés tartalma nem minősül befektetési ajánlatnak, ajánlattételi felhívásnak, befektetési tanácsadásnak vagy adótanácsadásnak.

Címlapkép: Getty Images

Higgy magadban és indíts Erste Future befektetést!