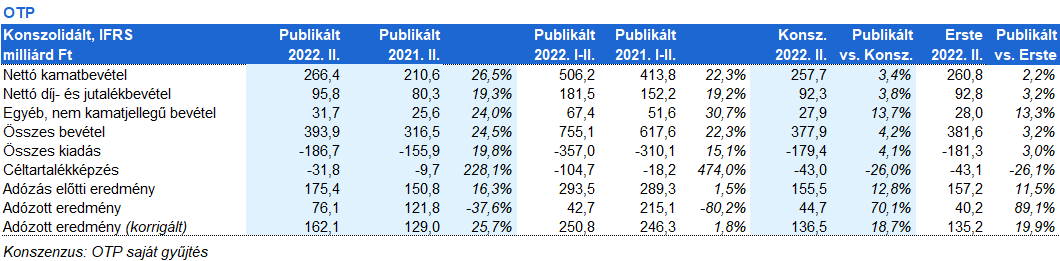

Erste kommentár Az OTP ma hajnalban publikálta második negyedéves eredményét, ami messze meghaladta a várakozásokat. A nettó eredmény 76 milliárd, míg a tisztított eredmény 162 milliárd forint volt, ami...

Az OTP ma hajnalban publikálta második negyedéves eredményét, ami messze meghaladta a várakozásokat. A nettó eredmény 76 milliárd, míg a tisztított eredmény 162 milliárd forint volt, ami rendre 70 és 19 százalékkal haladta meg az elemzői várakozásokat. Ez annak köszönhető, hogy a második negyedévben is erőteljesen növekedett a hitelállomány, s így csoportszinten 8 százalék volt a növekedés az első félévben, miközben a nettó kamatmarzs is javult (3,16 százalék). A bank különben éves szinten 10 százalékos bővüléssel számol az orosz és az ukrán operáció nélkül, amibe valószínűleg a szlovén Nova KBM bankot is beszámítja, ez az üzlet lezárása után a harmadik negyedévben kerülhet konszolidálásra. A mostani 21,7 százalékos tőkemegtérülés éves szinten 18 százalék lehet a tisztított eredmény tekintetében. Az ukrán operáció esetében nem bocsátkozik jóslatokba a bank. Oroszország esetében viszont a második negyedéves 12 milliárd forintnál kisebb, de pozitív eredményt várnak az elkövetkező negyedévekben. Ukrajnában különben enyhe pluszban zárt a leányvállalat (0,1 milliárd forint). Az extraprofit adó a társasági adó levonása után 68 milliárd forint lett, ami az egész idei évre vonatkozik. Így jelentősebb leírásokra elvileg már nem kell számítanunk az elkövetkező negyedévekben. Az egy részvényre jutó saját tőke 11.315 forint, s mivel a tőkemegtérülés magas, 18 százalék lehet, ezért még a jelenlegi magas tőkeköltség mellett is elvileg ezen érték felett kellen forognia a részvénynek. Viszont azt látjuk, hogy a hasonló jó teljesítményt nyújtó bankok, pl. az Unicredit vagy a Raiffeisen esetében a nagyon erős gyorsjelentést követően lelassult vagy megállt az árfolyamnövekedés a jövőtől való félelem, az abban rejlő kockázatok miatt. Az OTP esetében az árfolyam tegnap egy résbe érkezett, amelynek a teteje 9.726 forintnál van, ami természetes ellenállást képezhet. Éppen ezért egy időre megállhat itt az árfolyam. A kockázatok későbbi, fél-, egyéves remélhető csökkenésével aztán beárazódhatnak a jelen pillanatban várható jó teljesítmények.

A DAX ma reggel enyhén emelkedik, s a BUX is a pozitív tartományban van, elsősorban az OTP-nek köszönhetően.

A vártnál alacsonyabb amerikai inflációs adat mérsékelt pluszba lökte az addig oldalazó európai részvénypiacot. A FTSE100 0,3%-ot, a DAX 1,2%-ot, az EuroStoxx50 0,9%-ot emelkedett. Főleg a hozamérzékeny szektorok, pl. az ingatlan és az IT szerepelt kimondottan jól. A szektorok közel fele egyébként a jó hangulat ellenére csökkent, leginkább az energia és egészségügy.

Az amerikai részvénypiac pedig valósággal kilőtt az inflációs fordulat jelére. A Dow 1,6%-ot, az S&P 2,1%-ot, a Nasdaq 2,9%-ot emelkedett. A tengerentúlon minden szektor emelkedett, de a nyersanyag és alapvető fogyasztási cikkek piaca vezette az emelkedést. A legkisebb emelkedést a közműszektor mutatta, de még ez is közel 0,5% volt.

Ázsiában is jó a hangulat, főleg, hogy véget ért a kínai hadgyakorlat Tajvan szigeténél. A CSI300 1,5%-ot, a Hang Seng 1,8%-ot emelkedett. A japán részvénypiac nemzeti ünnep miatt ma zárva tart.

A MOL tegnap megállapodott az orosz Transznyeft és az ukrán UkrTransnafta nevű vállalatokkal és átvállalta az esedékes díj megfizetését az ukrán fél felé. Így elhárult az akadály a kőolaj szállítások elől. Tegnap délután három órától ismét érkezik kőolaj a Barátság vezetéken felénk. A hír kedvező a MOL-ra nézve, ugyanakkor az eset rávilágított a keletről jövő vezetékes kőolajszállítás kockázataira is, ami felgyorsíthatja a MOL erőfeszítéseit a leválásra.

A Siemens 2,7 milliárd eurós leírást hajtott végre a Siemens Energy leányvállalat átértékelése kapcsán, és további 600 millió eurós leírás kapcsolódott Oroszországhoz. Ezek a leírások negatívba lökték az adózott eredményt, ami így 1,7 milliárd eurós veszteség lett a várt 634 milliós nyereséggel szemben. A leírások hatására az idei éves EPS előrejelzést a korábbi 8,7-9,1 euróról 5,33-5,73 euró közé rontotta a társaság. Az üzemi eredmény egyébként nem lett rossz, a 17,9 milliárd eurós árbevétel még felül is múlta a17,4 milliárd eurós várakozást, a 2,9 milliárd eurós üzemi eredmény pedig megfelelt az elemzői előrejelzéseknek.

A Thyssenkrupp is jelentős átértékelést hajtott végre az emelkedő kamatok miatt. Ehhez kapcsolódóan 480 millió eurós leírást hajtott végre, és az éves előrejelzését is csökkenteni kényszerült. Míg korábban legalább 1 milliárd eurós adózott eredményt várt, ezt most magas háromszámjegyű millió eurós összegre vágta vissza. A harmadik pénzügyi negyedévben az árbevétel 10,95 milliárd euró volt, felülmúlva a 10,7 milliárd eurós várakozást. A korrigált EBIT 721 millió eurós értéke pedig elmaradt a 760 millió eurós várakozástól.

Habár már a normál kereskedésben is közel 4 százalékot emelkedett a Disney, de a piaczárás utáni kereskedésben ralizott egy nagyot, közel 7 százalékot, azt követően, hogy bejelentette, 38 százalékkal emeli a Disney+ előfizetési díjait. Ezt azért teheti meg, mert a várakozásoknál nagyobb mértékben, 14,4 millióval növekedett az előfizetői szám az elmúlt negyedévben. Létrehoznak egy reklámokkal megtűzdelt szolgáltatást is, ami nyilván olcsóbb lesz. A piaczárás után közzétett eredmény is jó lett, hiszen a várt 95 centtel szemben 1,09 dollár volt a tisztított eredmény, ami jelentős emelkedés a tavalyi 80 centes egy részvényre jutó eredményhez képest.

A japán SoftBank csoport közölte, hogy megválik részesedésének egyharmadától a kínai technológiai óriáscégben, az Alibabában. Ez mintegy 242 millió amerikai letéti jegyre vonatkozó előre kifizetett határidős ügylet idő előtti fizikai elszámolásával fog megvalósulni. A SoftBank becslése szerint ebből 4,6 ezer milliárd jen (34,6 milliárd dollár) adózás előtti nyeresége származik.

Szerdán 397-nél nyitott a forint az euró ellenében, majd a keddihez hasonló, egy százalékos gyengülést láthattunk, feltehetően az olajszállítás akadozása okozta újabb félelmek miatt. Délelőtt jött a hír, hogy a MOL átvállalta az oroszoktól az ukrán tranzitcégnek fizetendő díj teljesítését, így jelen állás szerint hamarosan újraindulhat az import. Ezt követően 394-ig jöttünk vissza, melyben hathatós segítséget nyújtott a dollár délutáni gyengülése. Ma délelőtt minimális erősödést tapasztalunk.

Az EURUSD 1,021 környékén kezdte meg tegnap a kereskedést. Napközben az elmúlt napokban megfigyelhető gyengülést folytatta az amerikai deviza, az inflációs adatot már 1,025-ön várta. A vártnál is alacsonyabb júliusi adat után aztán további egy százalékot ugrott a jegyzés, végül 1,029 körül zárt az EURUSD kurzusa.

A WTI 91,2, a Brent 97,4 dolláron forgott ma reggel az októberi határidőre, míg az Ural típusú kőolaj azonnali leszállítású árfolyama 74,3 dollár volt hordónként. A nyersolaj árak tehát stabilak maradtak a tegnapi emelkedés után, annak ellenére, hogy a Barátság kőolajvezeték déli ágán a fizetési viták elrendezésével újraindult a szállítás, illetve az amerikai nyersolaj tartalékok is nőttek. Az utóbbi az API adata szerint 2,2 millió hordó volt. A tegnapi kedvezőbb USA inflációs jelentés is a benzinárak csökkenésének tudható be. A piac a globális kőolaj kereslet alakulására figyel leginkább, főleg az amerikai és ázsiai adatok lesznek meghatározók. A recesszió veszélye továbbra is magas, ami visszavetné az igényt és az árak esését okozná.

Az arany 1.787 dollár volt ma reggel, vagyis a jegyzés ismét 1.800 dollár alá esett. A tegnapi, vártnál kedvezőbb USA inflációs jelentés meglendítette az aranykeresletet. Viszont több Fed jegybankár is hűtötte a kedélyeket: a minneapolisi Fed elnök, Neel Kashkari szerint az amerikai jegybank idén 3,9%-ra, jövőre 4,4%-ra emeli az irányadó kamatot és szó sincs arról, hogy jövőre már kamatcsökkentés legyen. Charles Evans chicagói Fed vezető szerint az infláció továbbra is elfogadhatatlanul magas, és a jegybanknak addig agresszívan kell fellépnie, amig 2%-ra nem csökken ennek a mértéke. Alapvetően ezen hírek miatt gyengült a nemesfém jegyzése.

Higgy magadban és indíts Erste Future befektetést!

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek:Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében.