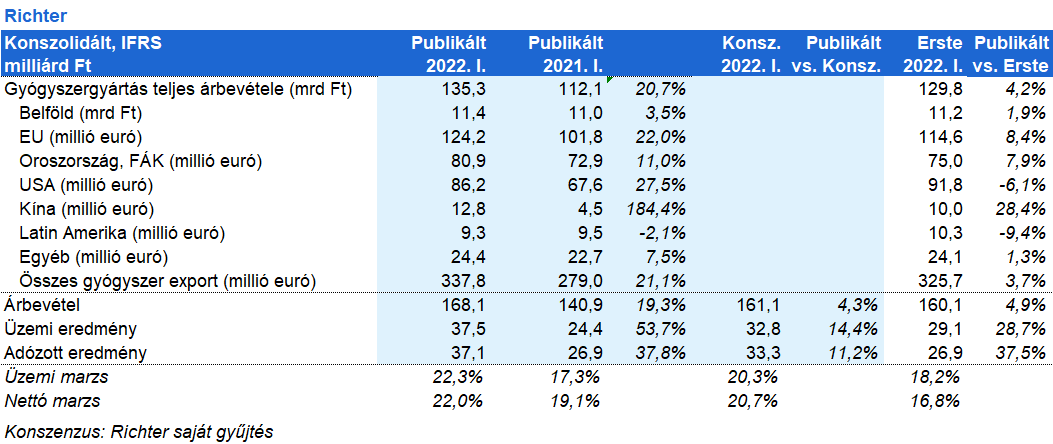

Erste kommentár A Richter ma reggel tette közzé első negyedéves jelentését, amelyben 38 százalékkal növekvő, 37,1 milliárd forintos nettó profitról és több mint 50 százalékkal növekvő, 37,5...

A Richter ma reggel tette közzé első negyedéves jelentését, amelyben 38 százalékkal növekvő, 37,1 milliárd forintos nettó profitról és több mint 50 százalékkal növekvő, 37,5 milliárd forintos operatív eredményről számolt be. Az amerikai Vraylar értékesítése nagyban segítette az eredményt, az ebből származó royalty bevétel 27,5 milliárd forint volt. Oroszországban 7,2 százalékkal emelkedett a bevétel a gyógyszer felvásárlások miatt, de az értékesítés egyébként normális mederben zajlik. Ukrajnában a cég február 24-én bezárta nagykereskedelmi egységét, és a készletet humanitárius segélyként ajánlotta fel. Így az árbevétel ott 8 százalékkal csökkent, s az elkövetkező negyedévekben valószínűleg nulla lesz. A mintegy 200 ukrajnai alkalmazott fizetését azóta is fizeti a társaság, és akik át akartak települni Magyarországra, azokat lakhatással és munkával segíti. A Richter orosz és ukrán kitettsége (eszközök) különben 67,6 milliárd illetve 0,5 milliárd forintra rúg. Vagyis a kitettség alacsony. Ugyanakkor az első negyedéves készletezés után az elkövetkező negyedévekben az orosz operáció gyengébb teljesítményt mutathat. Mindenesetre az első negyedév alapján az orosz kitettség 11,6, míg az ukrán 1,3 százalék. A költséghatékonyság is javult, így a marzsok is jobbak lettek, mint tavaly. Az új fedezeti politikának köszönhetően a pénzügyi eredmény stabil maradt, hiszen 3 milliárd forintot hozott a konyhára, realizált (1 milliárd) és nem realizált (2 milliárd) eredmény formájában. Mindent összevetve, igencsak jó eredményt láthattunk ma hajnalban a Richtertől.

Tegnap nagyot estek az amerikai piacok a folyamatosan emelkedő inflációnak és a csökkenő GDP növekedési kilátásoknak betudhatóan. Így az S&P500 és a Nasdaq is a csökkenő trendcsatorna aljára esett, ahonnan jöhet egy kicsit tartósabb emelkedés, de igazi fordulatra akkor számíthatunk, ha a gazdaságban fordul a trend, azaz már nem csökkennek a GDP növekedési kilátások és csökkenő inflációval találkozunk. Ilyen szempontból fontos lesz a holnapi amerikai inflációs adat.

Ma a DAX és a BUX is óvatos emelkedéssel kezdte a kereskedést.

A DAX 2,2%-ot, a FTSE100 2,3%-ot, az Euro Stoxx50 pedig 2,8%-ot esett tegnap. Európában minden szektor csökkent, de az IT és az energetika esetében volt a legcsúnyább az esés, míg a defenzív szektorok jobban tartották magukat, de azok is csökkentek.

Amerikában is tomboltak a medvék. A Dow 2%-ot, az S&P 3,2%-ot esett, a Nasdaq 4,3%-ot zuhant. Az USA-ban az energetikai szektor óriási, 8%-os esést mutatott. A szektorok többsége csökkent, egyedüli kivételt az alapvető fogyasztási cikkek gyártói jelentettek, melyek stagnáltak.

Ázsiában ma reggelre mérséklődött a negatív hangulat. A Nikkei 0,5%-ot, a tegnap zárva tartó Hang Seng ma 2,2%-ot esett. A CSI300 viszont 0,9%-ot emelkedett.

Jelentősen felülmúlta a várakozásokat a Bayer az első negyedévben. Az árbevétel 14,6 milliárd euró volt a várt 13,7 milliárd euróval szemben. Az EBITDA 5,25 milliárd euró volt, míg az elemzők 4,55 milliárd euróra számítottak. Az erős teljesítmény oka a vetőmag és növényvédelmi üzletág (crop science) rendkívül erős teljesítménye. A devizaváltozások szintén pozitívan járultak hozzá a Bayer eredményéhez. A társaság nem változtatott 2022-es előrejelzésén, továbbra is 47,15 milliárd eurós árbevételt és 12,5 milliárd eurós korrigált EBITDA eredményt várnak. Az orosz-ukrán háború közvetlenül nincs érdemi hatással a Bayer-re. A két ország együttesen az árbevétel mindössze 3%-át adja.

Sorra fordulnak el a nagybankok, köztük a Goldman Sachs, a BoA vagy a Citigroup a „speciális célú akvizíciós társaságoktól” (SPAC). Az Amerikai Értékpapír- és Tőzsdefelügyelet (SEC) erősebb szigor alá vonta ezen „biankó vállalatokat”, amik így túl kockázatossá váltak a pénzintézetek számára, hogy rajtuk keresztül vigyenek tőzsdére magánvállalatokat.

Elon Musk nyilatkozata alapján a Twitter eleget tenne az Európai Unió közösségi médiát szabályozó új tervezetének, melynek célja az illegális tartalmak szorosabb ellenőrzése és büntetése.

Kína eladások alapján negyedik legnagyobb ingatlanfejlesztője, a Country Garden Holdings fizetésképtelenné válhat, mivel a szektor likviditási válsága a kormányzati támogatási ígéretek ellenére sem enyhül. Kína másik nagy ingatlanfejlesztője, a Sunac China Holdings számára szerdán jár le a türelmi idő egyik dollárkötvény kamatainak kifizetésére. Ennek elmulasztása más offshore adósságok keresztcsődjét válthatja ki. A Shimao pedig nehéz likviditási helyzete miatt egy május 22-én esedékes 500 millió jüan értékű kötvény tőkefizetésére kért 1 éves halasztást.

Gyengélkedett a forint árfolyam a tegnapi nap nagy részében, majd Ursula von der Leyen váratlan budapesti látogatásának híre erősítette a devizánkat. Bár megállapodás nem született, az EURHUF ma is 380 alatt nyitott. A ma reggel közzétett áprilisi infláció érdemben meghaladta a vártat, igen erőteljes külső és belső árnyomást mutatva. Az adat fokozhatja az egyébként is meglévő kamatemelési várakozásokat, ami segítheti a forintot.

Nem mutatott lényeges elmozdulást tegnap az EURUSD, a devizapár az 1,05-1,06-os sávban próbál stabilizálódni. Ma az EKB oldaláról érkezhetnek a megszólalások, a fő kérdés, hogy erősíteni vagy gyengíteni fogja a jegybank az esetleges júliusi kamatemelésre vonatkozó várakozásokat.

A WTI 100,3, a Brent 105 dollár volt ma reggel a júliusi határidőre, míg az Ural típusú kőolaj 78 dolláron forgott azonnali leszállításra. A tegnapi áreséshez hozzájárult a tőzsdei eladási hullám, illetve az EU Oroszország elleni csomagjának felpuhulása. A hírek szerint Ursula von Leyen uniós biztos kedvezményt adna több olyan országnak is, amelyek vezetéken kapják az orosz kőolajat, például Magyarországnak, illetve a szállítási szolgáltatásokban érdekelt Görögországnak is. A megegyezésre még a héten sor kerülhet. Az opciós piac is némi gyengülést áraz, mivel az esés felára idén március óta először meghaladja az emelkedési felárat, vagyis a piac jobban fél az árak csökkenésétől.

Az arany 1.860 dollárig gyengült a piacon, miután a dollár tegnap tovább erősödött. A tegnapi tőzsdei részvény áresés és a szűkebb likviditás is hozzájárult a csökkenéshez. A héten több ország inflációs adata is napvilágra kerül, többek között az USA, Kína, India és Brazília is számot ad a fogyasztói árak alakulásáról. Különösen a szerdai USA adat lesz fontos. Kínában áprilisban az import és az export is szenvedett, a lezárások és a gazdasági visszaesés miatt az arany kereslete is gyenge volt. A lezárások megszűnésével és a piaci bizonytalansággal azonban visszatérhet a kereslet.

a magyar, az amerikai, az osztrák

és a német piacokon.

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek:Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében.