Erste kommentár Tegnap megint alaposan elromlott a hangulat a börzéken azt követően, hogy az oroszok kiutasítottak egy amerikai diplomatát, és a donyecki régióban is pattanásig feszült a hangulat a felek kölcsönös...

Tegnap megint alaposan elromlott a hangulat a börzéken azt követően, hogy az oroszok kiutasítottak egy amerikai diplomatát, és a donyecki régióban is pattanásig feszült a hangulat a felek kölcsönös támadásait követően. Enyhülés piaczárás után érkezett csak azzal, hogy bejelentették, a jövő hét második felében találkozni fog az amerikai és az orosz külügyminiszter. A találkozó azzal az amerikai feltétellel jöhet létre, hogy Oroszország nem támadja meg Ukrajnát. Közben a hétvégén befejeződet az orosz hadgyakorlat Fehéroroszországban. Az is kiderült egyébként, hogy az amerikai diplomata kiutasítása csak válasz volt arra, hogy korábban az amerikaiak is kiutasítottak egy orosz diplomatát az Egyesült Államokból. Szóval megy az adok-kapok, ami legalább egy hétig talán visszafogottabb lehet majd. Mindeközben Biden megbeszélést tart a NATO, az EU, Franciaország, Németország, az Egyesült Királyság, Olaszország, Lengyelország és Románia vezetőivel. Egyre inkább úgy tűnik, hogy az USA-nak elege lett az orosz fenyegetésekből. Oroszország ezt nem most játszotta el előszőr, hanem – talán kimondható – ezt a kártyát szinte minden télen kijátssza, amikor lehetőség van rá. S így az USA „nem akar leállni”, miközben az oroszok már igazándiból visszavonulót fújnának. Más szavakkal: érzésre azt mondanánk, hogy míg hónapokig a nyugat volt defenzív, addig mostanra fordult a kocka, s most mintha a nyugat lenne expanzív. S az is igaz, hogy a dezinformációt ma is rendesen hadrendbe állítják a felek, a lépéseknek néha nagyon más az olvasata ahhoz képest, mint ami történik. Így óvatos az emelkedés a börzéken, ahol még az infláció rémével is meg kell küzdeniük a befektetőknek. Ők pedig nem küzdeni, hanem pénzt keresni szeretnek.

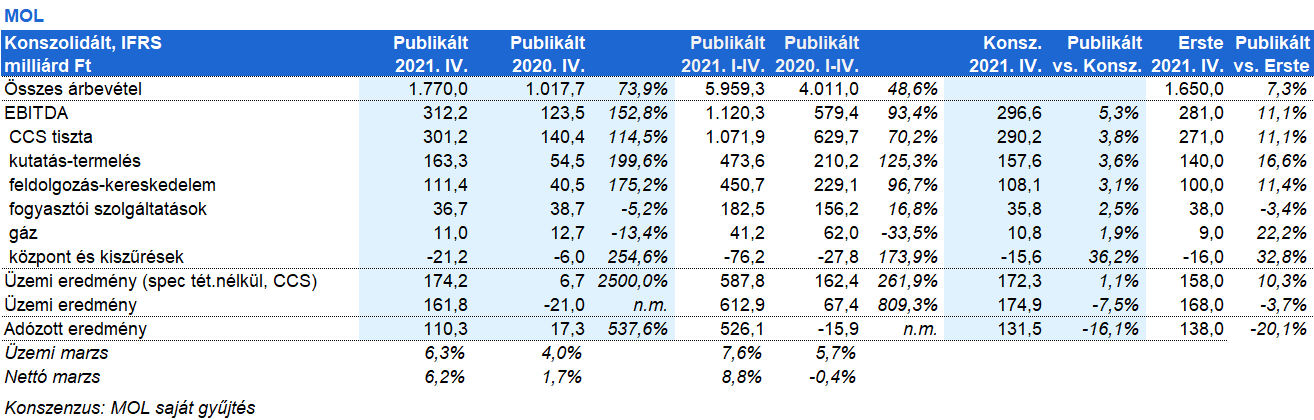

A ma reggeli kereskedésben enyhén emelkedik a DAX, pedig a technikai indikátorok szerint akár többre is képes lehetne. A BUX sem erős, ami elsősorban az OTP folyatódó gyengélkedésének és annak is betudható, hogy hiába a kirobbanó MOL eredmény és a piac által vártnál jobb kilátás a menedzsment részéről, a részvényárfolyam nem igazán akar emelkedni. Pedig a 731 forintos egy részvényre jutó eredmény 3,6-es visszamutató P/E rátát jelent, és olyan magas érték, hogy az osztalék akár jóval magasabb is lehet, mint a „szokásos” 95 forint körüli érték. S azon sem lepődnénk meg, hogy az igencsak visszafogott kilátásokat megemelnék az elemzők.

Ázsiában vegyes képet mutattak ma reggel a részvényindexek. Japánban a Nikkei 225 index 0,4%-kal csökkent, míg Kínában a Sanghaj Kompozit index 0,6%-kal emelkedett, a Hang Seng Kompozit index viszont 1,1%-kal csökkent.

Az európai indexek mínuszban zárták a tegnapi napot. Az Euro Stoxx 50 0,6%-kal értékelődött le, míg a FTSE 100 0,9%-kal zárt lejjebb. A CAC 40 0,3%-ot veszített értékéből, a DAX pedig 0,7%-kal csökkent.

Amerika is rosszul teljesített, hiszen a Dow Jones index 1,8%-kal, az S&P 500 2,1%-kal, a Nasdaq pedig 2,9%-kal értékelődött le a tegnapi nap folyamán. A határidős indexek kisebb emelkedést mutatnak ma reggel.

A MOL 301,2 milliárd forint tisztított CCS-alapú EBITDA-t ért el a tavalyi negyedik negyedévben, ami meghaladta a 290,2 milliárd forintos piaci várakozást és a mi 271 milliárd forintos becslésünket. Az egész éves tisztított, CCS-alapú EBITDA 3,53 milliárd dollár lett, ami meghaladja a MOL 3,2 milliárd dolláros várakozását.

A főbb divíziók közül a kutatás-termelés hozta a legnagyobb meglepetést. A 163,3 milliárd forintos tisztított CCS-alapú EBITDA jobb, mint a mi 140 milliárd forintos várakozásunk, főleg a magasabb realizált gázár miatt. Az utóbbi 90,6 dollár/hordóegyenértékes volt az előző negyedév 53,8 dollár/hordóegyenértékes és a 2020 negyedik negyedévi 23,8 dollár/hordóegyenértékes értékével szemben. A teljes termelés 105,9 ezer hordóegyenértékes/nap volt, ami megfelelt a várakozásoknak.

A feldolgozás-kereskedelem üzletág 111,4 milliárd forint tisztított CCS-alapú EBITDA nyeresége megfelelt a konszenzusnak. A MOL 2,3 dollár/hordó módosított finomítói marzsot jelentett a tavalyi negyedik negyedévben, szemben a harmadik negyedév 4,2 dollár/hordó értékével. A visszaesés részben a magas karbon és energiaköltségek miatt következett be.

A fogyasztói szolgáltatások tisztított CCS-alapú EBITDA eredménye 36,7 milliárd forint lett, ami megfelelt a becsléseknek. A számok már tükrözik a november 15-től érvényes hazai kiskereskedelmi árbefagyasztás hatását, mi 4 milliárd forintra becsüljük az eredmény csökkenését emiatt. A MOL földgáz üzletága 11 milliárd forint tisztított CCS-alapú EBITDA-t ért el, ami lényegében azonos a piaci várakozással.

A nettó eredmény három ok miatt is kismértékben elmaradt a várakozásoktól. Egyrészt a MOL elszámolt egy 13 millió dolláros egyszeri leírást az INA egyik adriai tengeri fúróberendezésében történt káresemény miatt. Másrészt az amortizáció a szokásos 110-120 milliárd forint/negyedév helyett 150 milliárd forint lett, valószínűleg az ACG mező extra leírása miatt. Végezetül a negyedéves vállalati nyereségadó is megugrott, közel 40 milliárd forint lett.

A MOL 2022-ben 2,8 milliárd dollár tisztított CCS-alapú EBITDA-t szeretne elérni. A cég várakozásai szerint beruházások mértéke 1,7-1,8 milliárd dollár lehet majd, és 105 ezer hordóegyenértékes/nap szénhidrogén termelést jeleznek előre. A MOL 70-75 dolláros Brent árra, 3-4 dolláros finomítói marzsa és 350-450 euró/tonna petrolkémiai marzsra számít az idei évben.

Véleményünk: A MOL számai erősek, felülmúlják a várakozásokat. Úgy gondoljuk, hogy a cég a normál, részvényenként kb. 100 forintos osztalék felett 50-100 forint rendkívüli osztalékot is fog fizetni. A tavalyi osztalék 95 forint volt részvényenként. A menedzsment is jobban érdekelt az osztalékfizetésben, mivel a munkavállalói részvényprogramon keresztül érdekeltté vannak téve ebben. A 2022-es iránymutatás talán még konzervatív is, a MOL könnyen kitermelheti a 2,8 milliárd dolláros tisztított EBITDA-t az idei esztendőben.

Újabb kínai ingatlanfejlesztő, ezúttal a Yango Group nem tudta teljesíteni a kuponfizetést két dollár kötvényére. Az ingatlanfejlesztő a január 15-i eredeti határidő utáni 30 napos türelmi időszak alatt sem tudta teljesíteni 27,3 millió dolláros kötelezettségét. A Yango Group a szerződött fejlesztések összege alapján a 19. legnagyobb a kínai ingatlanpiacon. A cég, melynek anyavállalata két hónappal ezelőtt szintén fizetésképtelen volt, az elmaradást átmeneti cash flow problémákkal magyarázta.

Összességében gyengült tegnap a forint az euróval szemben. A nyitó 354,9-ről zárásra 356,4-re emelkedett az EURHUF devizapár. Továbbra is az orosz-ukrán feszültség nyomja rá bélyegét a hazai deviza árfolyamára is. Emellett egyre inkább az MNB közelgő kamatdöntése lehet fókuszban a devizapiacon, ahol a januári kellemetlen meglepetést hozó inflációs adatok nyomán akár a szigorító lépések gyorsítását is elképzelhetőnek tartjuk.

A nemzetközi devizapiacon tegnap nem változott érdemben az EURUSD kurzusa a megelőző napok volatilisebb mozgása után. A háborús bizonytalanságok és James Bullard „fejnehéz” Fed szigorítást sürgető legutóbbi kommentje továbbra is támogatja az amerikai devizát.

A WTI 89,3, a Brent típusú kőolaj pedig 92,3 dollár volt ma reggel az áprilisi határidőre. A piac árazza, hogy az ukrán-orosz feszültségben enyhülés látszik, Iránnal pedig folytatódnak a tárgyalások az atomprogram felügyeletéről és az ország elleni szankciók feloldásáról. A jövő héten személyesen is találkozik Szergej Lavrov orosz és Anthony Blinken amerikai külügyminiszter, és megvitatják az ukrán válsággal kapcsolatos fejleményeket. Az iráni tárgyalások is folytatódnak a jövő héten Münchenben. Korábban az iráni főtárgyaló, Ali Bagheri Kani optimistán nyilatkozott egy közeli megállapodásról. Az olaj ugyanakkor továbbra is erős backwardation állapotban van, a 2 dolláros árkülönbség a két közeli határidős jegyzés között továbbra is rekord közelinek számít, és szűk piacra utal. Most péntek volt december közepe óta az első alkalom, amikor a kőolaj jegyzések alacsonyabb szinten zártak Ázsiában, mint egy héttel korábban. A kőolaj közel 20%-kal erősödött az év eleje óta.

Az arany 1.891 dollár volt ma reggel. Az ukrán válság okozta feszültség enyhült tegnap, miután az USA és Oroszország elnöke megállapodott egy jövő heti személyes találkozóról. Ez segített az arany árfolyamcsökkenésében. A kereskedők szerint az ukrán válság enyhülésével akár 50 dollárt is eshet az arany árfolyama. Az amerikai kamatok oldaláról jelentős bejelentés vagy hír nem látott napvilágot. A befektetők szerint márciusban biztosan lesz emelés, a kérdés, hogy idén mennyivel nő az irányadó kamatláb az USA-ban. A 10 éves USA hozam 2% alatt maradt tegnap.

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek:Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében.