2022 első felében az ellátási láncok feszültségei még akadályozhatják a kibocsátás bővülését. A növekedési ráták az év végére lassultak, s az újabb járványhullámok kockázatot jelentenek a rövid távú kilátások alakulására. Az energiaárak emelkedése tartós nyomást fejthet ki a gazdasági szereplőkre. A laza monetáris politikák normalizációja tavaly megindult, s a folytatás újabb kihívásokat tartogat a lassuló növekedés és magas infláció közepette.

A 2021-es év végén az ősszel kialakult bizonytalanság fennmaradt a nemzetközi és a hazai piacokon is. Új vírusvariánsok bukkantak fel, melynek következtében általános lezárásokra is sor került Európa szerte. Eközben a dollár euróval szemben erős maradt. A piaci szereplők az infláció alakulását figyelik leginkább, hogy hol, s milyen ütemben számíthatnak monetáris szigorításra. Bizonytalanná vált, hogy a lassuló konjunktúra miként támogatható az áremelkedések közepette.

A világgazdaságban a fellendülés jelentősen lassult a harmadik negyedév végére, s bár adatok még csak korlátozott számban elérhetőek az utolsó periódusra, a negyedik negyedévben vélhetően tovább folytatódott a fékezés. Ennek egyik fontos oka, hogy az elmúlt félévben magára találó kereslettel a kínálati oldal kapacitásai továbbra sem tudták tartani a lépést. Bár az oltási program viszonylagosan jól haladt globálisan is, a járvány terjedése novemberre ismét fókuszba került: új, gyorsan terjedő variáns jelent meg, és egyelőre nehéz látni, hogy milyen mértékben szab korlátot a konjunktúra folytatódásának.

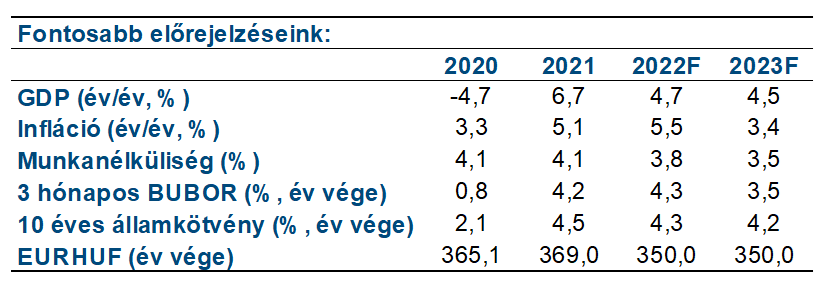

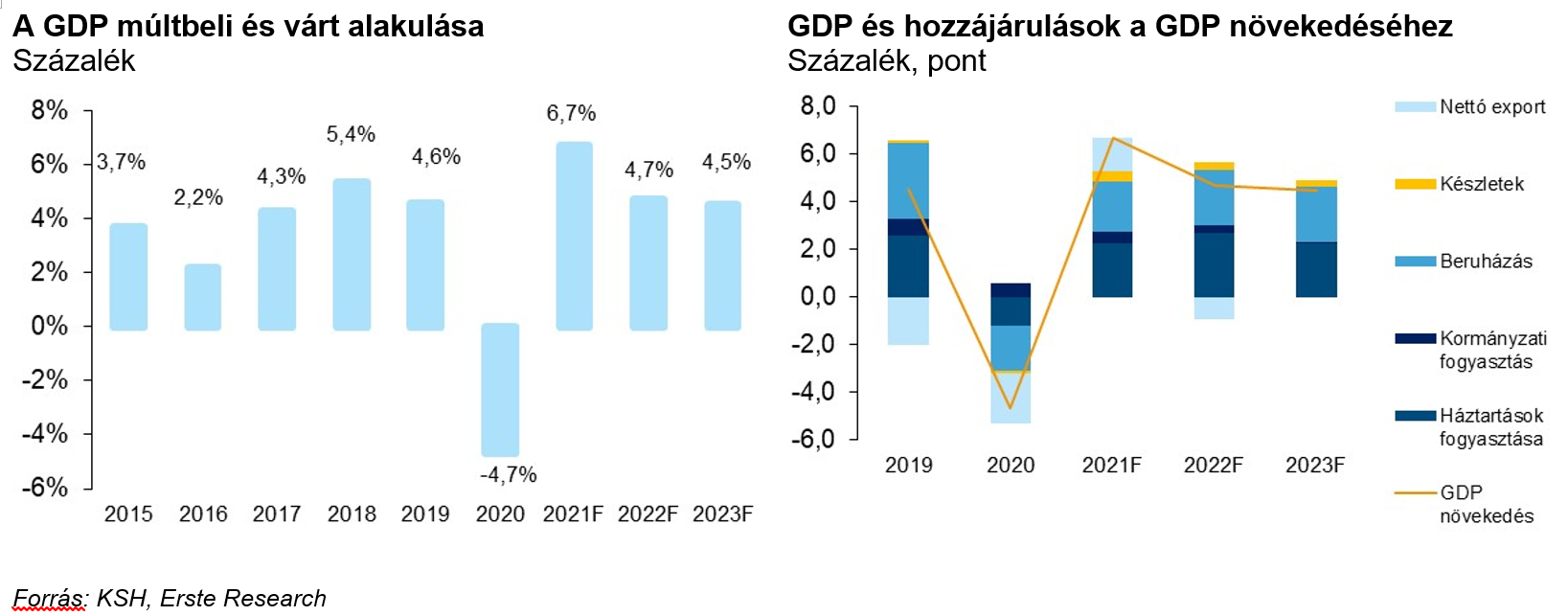

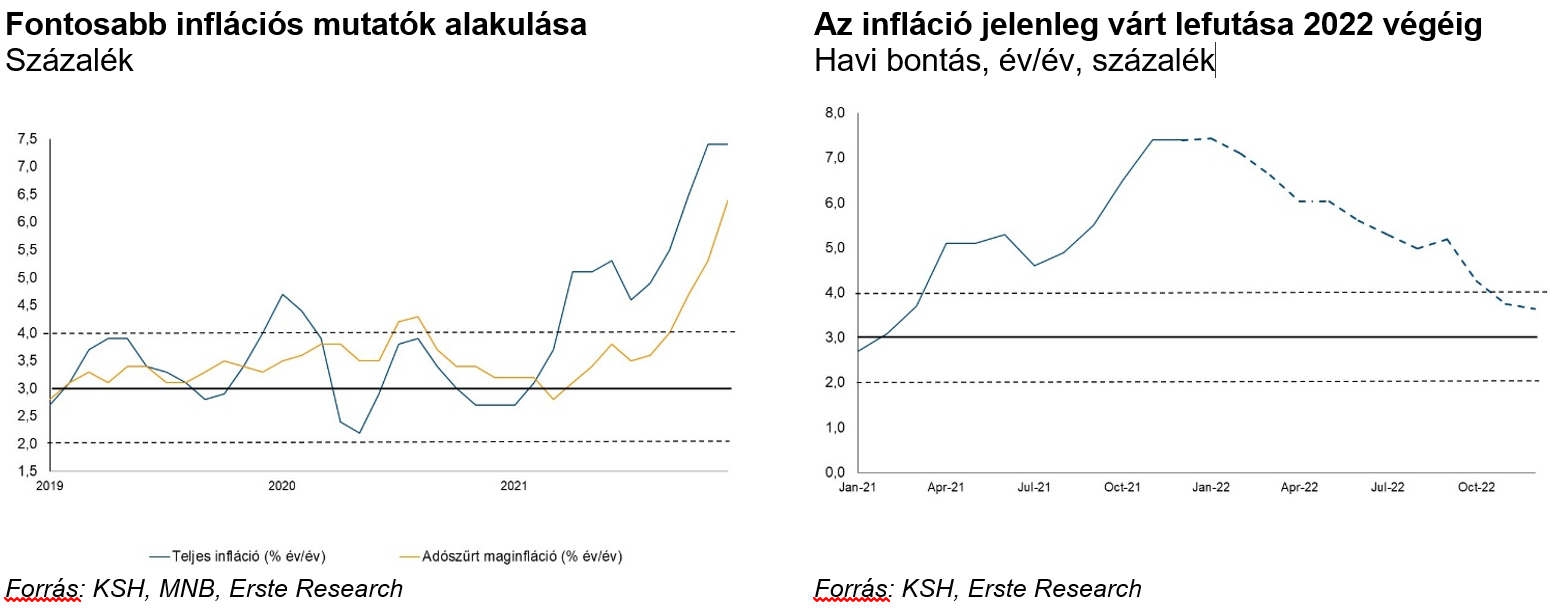

Bár éves összehasonlításban a magyar növekedés 2021 harmadik negyedévében a legmagasabbak között volt az EU-ban, a negyedéves dinamika már a gazdaság lassulását tükrözte, ami vélhetően a tavalyi év utolsó három hónapját is érintette. Ennek megfelelően a 2021-es éves GDP-növekedési előrejelzésünket lefelé módosítottuk, 6,7%-ra. 2022-ben 5% körül alakulhat a GDP növekedése, a bővülést döntően a belső keresleti elemek hajtják majd. Az infláció tavaly decemberre 7,4%-ra emelkedett, s még aggasztóbb, hogy a az adószűrt maginflációs mutató is igen magas szinten, 6,4%-on zárta az évet. Az árdinamika gyorsulásában tartós és egyszeri tételek is szerepet játszottak. Dacára a néhány alapvető élelmiszerre vonatkozó februárban induló három hónapos kormányzati árstopnak 2022-ben is magas maradhat az inflációs nyomás. Az éves átlagos infláció a korábban várt enyhe mérséklődéssel szemben magasabb lehet az idén, mint 2021-ben volt. Várakozásunk 5,5%, s a kockázatok továbbra is felfelé mutatnak.

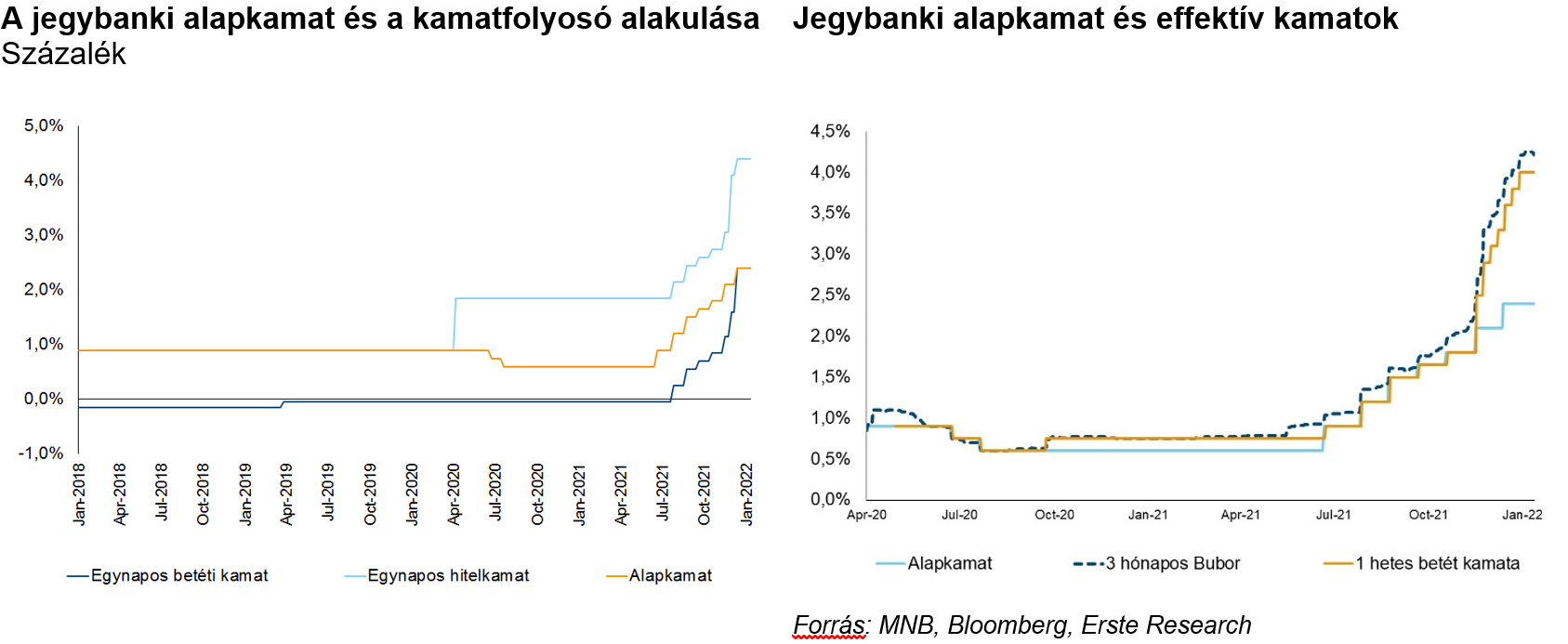

Szeptemberben az MNB csökkentett a nyáron megindult kamatemelések ütemén. Ez a megnövekedett globális kockázatkerüléssel párosulva a volatilitás erősödéséhez és a forint gyengüléséhez vezetett. Novemberben jelentős váltás történt a monetáris politikában: 30 bázisponttal emelték az alapkamatot, és újraaktiválták az egyhetes betéti kamatot, mint effektív kamatlábat, hogy enyhítsék a piaci turbulenciákat. Az effektív kamatlábak kumulált emelkedése a megváltozott eszköztár révén jóval meghaladta a bekövetkezett irányadó kamatemelések mértékét. A forintlikviditást nyújtó FX-swap állományt ősztől folyamatosan építi le a jegybank, s decemberben a kötvényvásárlási programok befejezésével folytatódott a monetáris szigorítás.

Nemzetközi környezet - USA

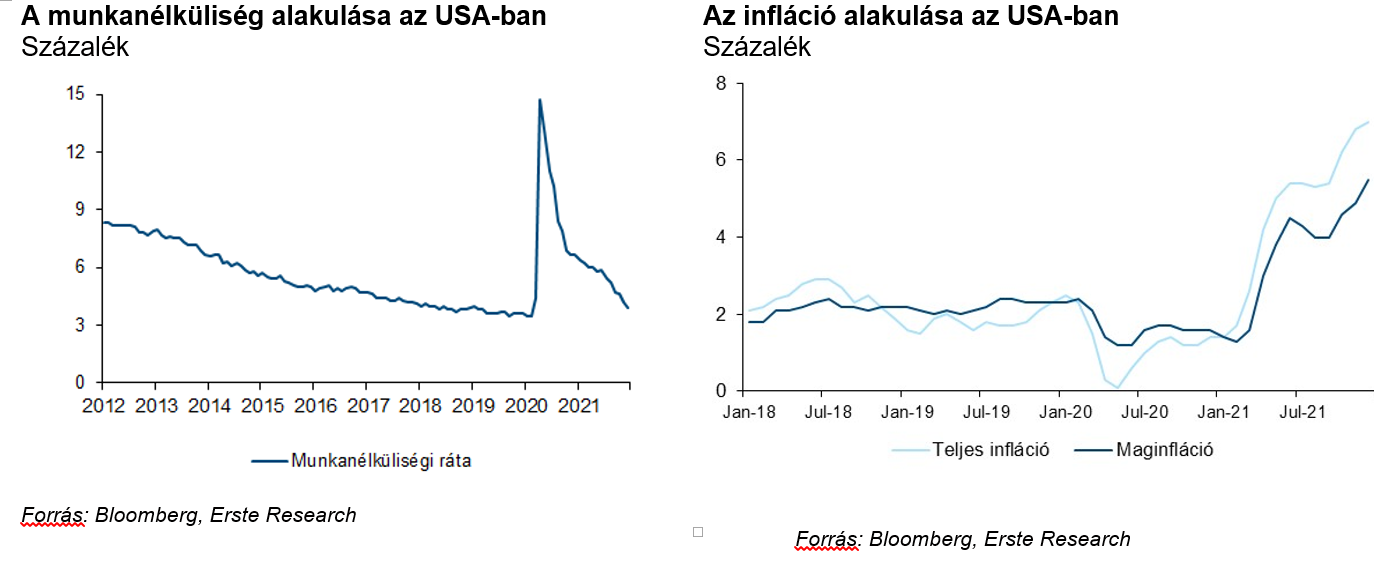

A világ legnagyobb gazdaságában a fiskális és monetáris hatóságok eredményesen kezelték a járvány okozta sokkot. Ezt a konjunktúra felmérések mellett az összességében javuló munkapiaci adatok is tükrözik. A munkapiaci adatok volatilitása ugyanakkor erős maradt, s bár a foglakoztatás bővülését mutató havi adatok időnként negatív meglepetést hoznak, az nagy összkép inkább az, hogy a vállalatok számára egyre inkább kihívást jelent a megfelelő munkaerő megtalálása. Ennek egyik fontos oka, hogy számos munkavállaló a járvány lecsengése után nem tért vissza a piacra. A munkapiaci feszültségek valamelyest enyhülhetnek, ha a járványhelyzet romlása tényleg jelentősebben lassítja a növekedést 2022 első negyedévében. A piaci várakozások konszenzusa szerint az az idei év 4% körüli GDP bővülést hozhat a 2021-re várt 5,6% után. A jegybank szerepét betöltő Fed legfrissebb decemberi előrejelzése 2021-re 5,5%-os, 2022-re pedig 4%-os GDP növekedést prognosztizál. 2023-ban 2,2%-ra lassuló növekedést vár a Fed.

Bár a dollár univerzális tartalékvaluta-szerepe továbbra is jelentős költségvetési mozgásteret biztosít az amerikai államnak, az adósságplafon kitolása körüli vissza-visszatérő nehézségek, politikai polémiák továbbra is fókuszban lehetnek, s a mostanára kialakuló magas fiskális deficit, illetve államadósság a további keresletélénkítő intézkedések lehetőségét szűkíti.

A gazdaság újranyitása okán bekövetkezett keresletbővülés és számos egyedi tényező együttállása az elmúlt évek legnagyobb mértékű inflációját is magával hozta: 2021 végére 7%-ra emelkedett a fogyasztói infláció a tengerentúlon, a pedig maginfláció 5,5%-on állt. A vártnál magasabb és tartósabbnak tűnő fogyasztói-áremelkedés és a viszonylag kedvező konjunktúrafolyamatok miatt a Fed elindította a „taperinget” – azaz eszközvásárlásainak visszafogását – tavaly novemberben. Idén márciusra várhatóan kivezetik ezt az élénkítő eszközt. Emellett az idén háromszor, de akár négyszer is kamatot emelhet az amerikai jegybank, miután az infláció tartósan is magasabb maradhat. Az elkövetkező időszak egyik sarkalatos kérdése, hogy a járvány visszahúzódását követően fellángolnak-e a korábbi geopolitikai konfliktusok, a kereskedelmi háború.

Nemzetközi környezet – Eurózóna

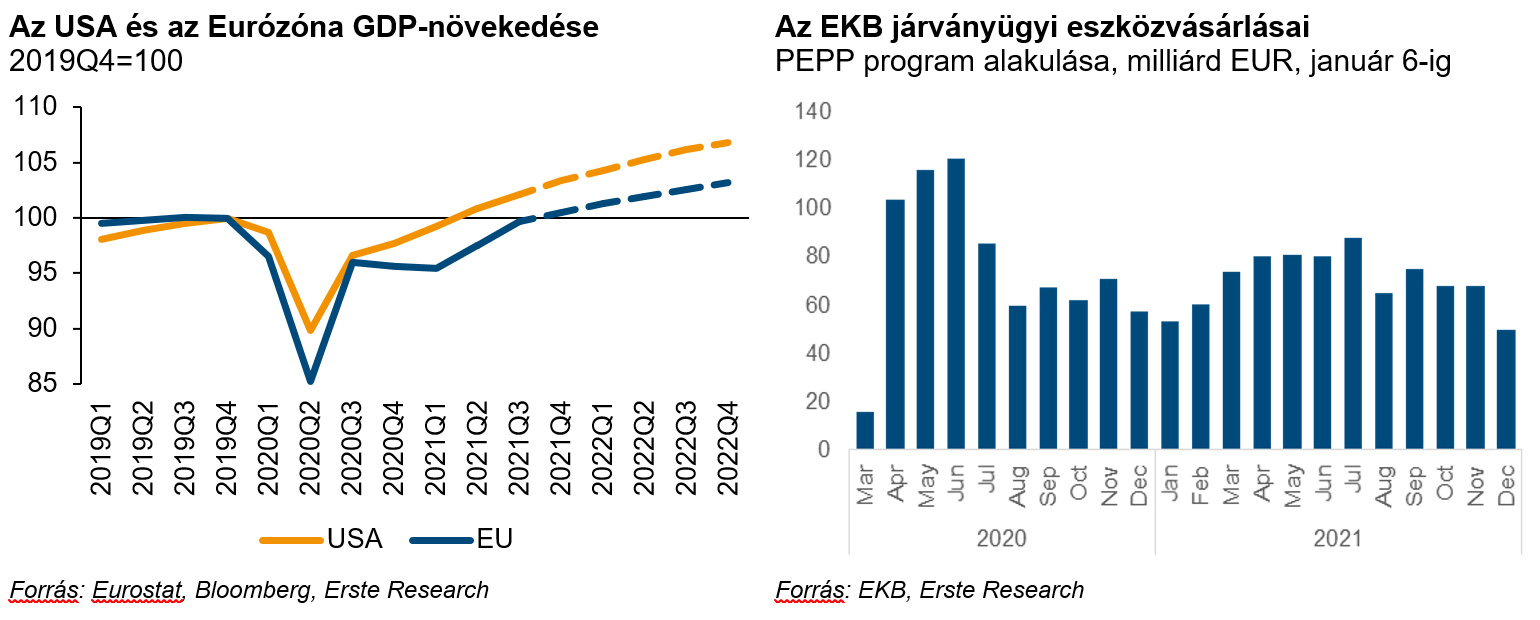

Az Eurózóna gazdasága a harmadik negyedévben tovább tudott gyorsulni, ugyanakkor a lassulás jelei az időszak végén már jelentkeztek. Az USA-val szemben a térség gazdasága a jelenlegi prognózisok szerint 2021 negyedik negyedévében érte csak el a válság előtti szintjét. Termelési oldalon továbbra is visszafogott teljesítményt nyújt a feldolgozóipar, amely elsősorban a legnagyobb részt adó német ipar gyengélkedésének tudható be. A megugrott energia- és nyersanyagárak, az ellátási láncok problémái okozták a legtöbb fejtörést 2021 végén, melyek negatív hatásai az év középéig maradhatnak fenn. Az ellátási láncok feszültségei mellett az energiaárak jelentős emelkedése csökkenti a fogyasztók rendelkezésre álló jövedelmét, s így várhatóan mérsékli a fogyasztást. Sajnos továbbra is növekedési kockázatot jelentenek Európában a járványhelyzet alakulása körüli bizonytalanságok, a lezárások kockázata.

A megjelenő inflatorikus folyamatok intenzíven foglalkoztatják az Európai Központi Bank döntéshozóit is. A legfrissebb adatok szerint decemberben 5%-ra gyorsult a harmonizált fogyasztói árindex az eurózónában, miközben a maginfláció 2,6%-on állt az év végén. A magas infláció egyik fő komponensét az emelkedő energiaárak adták, illetve fontos szerepe volt a német áfarendezésnek, valamint az újranyitást követő átárazásoknak. A szolgáltatások mellett a tartós fogyasztási cikkek árai is jelentősen emelkedtek tavaly a gyártási és szállítási fennakadások miatt. Az EKB és a Fed képe az árdinamikáról alapvetően különbözik: az európai jegybank még bízik abban, hogy átmeneti lesz az infláció megugrása. Előrejelzésük szerint a 2021-es 2,6%-os szintről idén 3,2%-ra emelkedik a harmonizált index, azonban 2023-tól ismét a középtávú cél alatt lesz.

A valutaövezet számos kihívás előtt áll. Az új német kormány zöldforradalmának sebessége van most leginkább a fókuszban, a nagy kérdés, hogy a zöld átmenet hoz-e tovább emelkedő energiaárakat, tartósan magas inflációt, s hogyan reagál erre a közös monetáris politika. Érdekes lehet még a tavaszi franciaországi elnökválasztás kimenetele. Az övezet országainak mélyebb integrációja, szorosabb együttműködése továbbra is a jövő nagy kihívása.

Nemzetközi környezet – kamatok, árfolyam

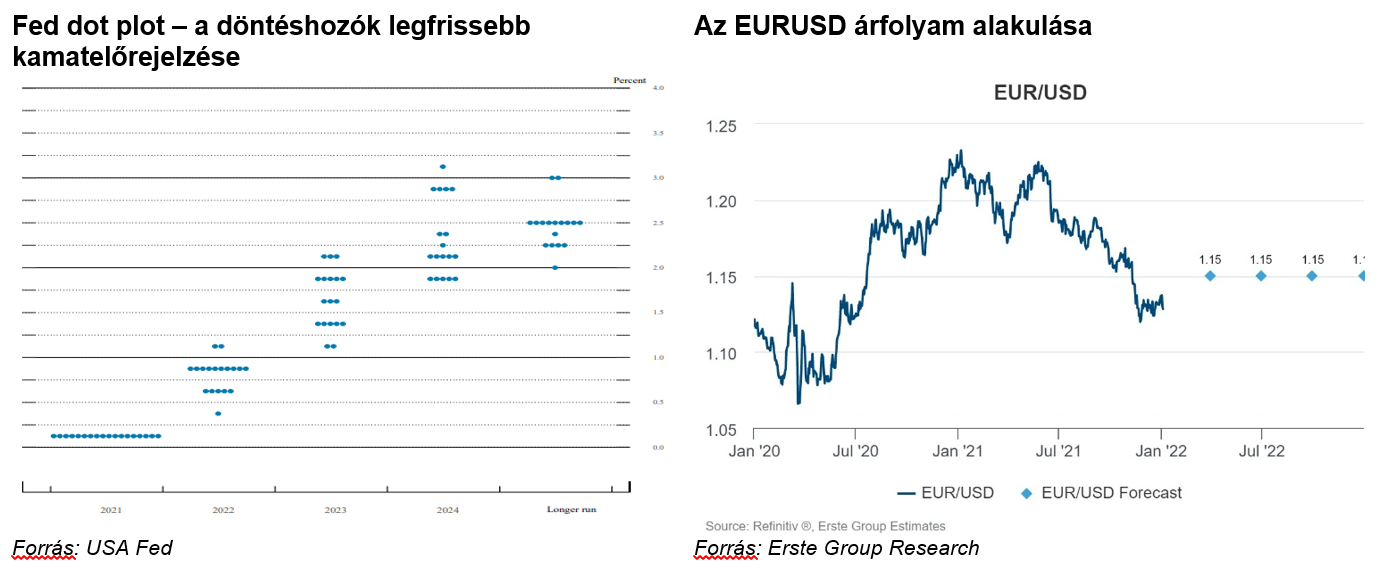

A decemberi kamatdöntő üléseken fontos bejelentéseket tettek a vezető jegybankok (Fed, EKB). Az USA-ban a gazdasági teljesítmény erős maradt, így már tavaly novemberben megkezdődött az eszközvásárlási programok csökkentése, decemberben ennek további gyorsításáról döntött a Fed. A csökkentés mértéke januártól havi 30 Mrd dollár lesz, így márciusra lezárulhat a „tapering”. A Nyíltpiaci Bizottság tagjai három kamatemelést várnak 2022-re, 2024 után pedig már 2,5% felett lehet a kamat. Powell elnök szerint a Fed az aktuális gazdasági helyzetre reagál, így ha lassulást tapasztalnak, a kamatemelések üteme is lassulhat - azaz nincs kőbe vésve az egyre szigorodó irányvonal.

Az EKB márciustól kivezeti a pandémiás eszközvásárlási programot, az első negyedévben fokozatosan csökkenti a havi vásárlásokat. A PEPP a továbbiakban csak a görögök számára lesz elérhető, de csak szükséges esetben. Emellett 2024-ig kitolták az újrabefektetések végdátumát is. A korábbi eszközvásárlás program, a jelenlegi havi 20 milliárddal működő APP havi keretösszegét 2022 második negyedévében 40, a harmadikban 30 milliárdra emeli a jegybank, majd újra 20 milliárd lesz. Az APP a kamatemeléskor szűnik meg. Emelésre eddig nem került sor és 2022-ben nincs rá kilátás a jegybank előretekintő iránymutatása szerint. A TLTRO III 2022 júniusáig marad.

Az EURUSD árfolyam az idei évben is meglehetősen nagy változékonyságot mutatott, a kockázatvállalás háttérbe szorulása és a Fed világos kommunikációja a dollár erősödését eredményezte. Emellett a piac Fedtől vár gyorsabb monetáris szigorítást, ez akár tartósabb dollárerőt is maga után vonhat, jócskán kitolva az eurótól eddig várt középtávú felértékelődés időpontját.

Magyarország – növekedési kilátások

2021. III. negyedévében a gazdaság negyedéves alapon 0,7%-kal, éves alapon pedig 6,1%-kal nőtt. A növekedés szerkezete a korábbi időszakkal ellentétben azonban kiegyensúlyozatlan volt: míg felhasználási oldalon a belső kereslet élénk volt, az export nem tudott lépést tartani az importtal, elsősorban a feldolgozóipar és azon belül az autóipar gyenge teljesítményének betudhatóan. Így a nettó export lassította a növekedést. A háztartások fogyasztása ugyanakkor éves szinten 5%-kal megugrott, emellett a beruházások is éves szinten 9,6%-kal nőttek. Termelési oldalon az ipar 2,5%-ra lassult, a szolgáltatási szektor pedig 6,8%-kal emelkedett az előző év azonos időszakához képest, az utóbbi elsősorban a nyári nyitás és a tavalyi alacsony bázis következtében. Jól teljesített az építőipar is.

Az utolsó negyedév kilátásait illetően a magas frekvenciás adatok arra utalnak, hogy éves szinten tovább lassulhatott a gazdaság., miután a kínálati oldali feszültségek releváns tényezők maradtak, és továbbra is negatívan befolyásolták az ipar teljesítményét az időszakban. Előretekintve az energia- és nyersanyagárak megugrása, valamint az új vírusvariánsok okozta bizonytalanságok is rontják a rövidtávú kilátásokat. Ugyanakkor fiskális expanzió – különösen 2021 utolsó és 2022 első negyedévében – tovább növelik a fogyasztást és a beruházásokat. Az éves növekedés 5% körülire lassulhatott a negyedik negyedévben, így 2021 egészében 6,7%-kal nőhetett a gazdaság. A külső kereslet 2022 középéig visszafogott maradhat, élénkülése inkább az év második felétől növelheti ismét az exportot, miközben a fogyasztás és a beruházások a növekedés motorjai maradhatnak. 2022-ben a GDP-növekedés valamivel 5% alatt lehet éves szinten várakozásunk szerint, magas előrejelzési bizonytalansággal.

Magyarország - Inflációs kilátások

Az infláció 2021-ben felgyorsult Magyarországon is. Bár az év korábbi részében inkább egyedi tényezők álltak áremelkedés ütemének növekedése mögött, az utolsó negyedévben a maginfláció vártat meghaladó gyorsulása már jelezte a másodkörös inflációs hatások megerősödését is. A részben globális hatásokból eredő tényezőkön kívül, mint például a földgáz- és az olajár megugrása, a nyersanyagárak és a szállítási költségek emelkedése a gyenge forint hatása is megjelent az árakban. Eközben a keresletoldali infláció a gazdaság nyár eleji újranyitását követően megerősödött. Az év végére a teljes infláció 7,4%-ra, a monetáris politika számára kulcsfontosságú adószűrt maginfláció pedig 6,4%-ra emelkedett, tehát mindkét mutató jóval a jegybanki 2-4%-os toleranciasávon kívül tartózkodott.

A bázishatás idén januártól már támogatóbb lesz, mivel a dohánytermékek tavalyi jövedékiadó-emelése és az olajár tavalyi extrém megugrásának hatása kiesik az éves adatból, ám általában véve a költségoldali inflációs nyomás a megnövekedett globális energia és nyersanyagárak eredményeként magas marad. A hatósági ármeghatározás miatt a gáz és az áram drágulása nem jelenik meg közvetlenül a fogyasztói árakban, ám közvetetten, a magasabb termelési költségeken keresztül hathat a fogyasztói árakra is. A termelési költségeket növeli a bérek folytatódó emelkedése is. Az év elejére jellemző átárazások így az idén a szokásosnál erősebbek lehetnek, ami leginkább az élelmiszerek és a szolgáltatások árait befolyásolhatja. Bár a kormányzat nemrég döntött néhány alapvető élelmiszerre vonatkozó árstopról, a nagy képet ez csak kisebb mértékben tudja befolyásolni. A költségoldali inflációs nyomás mellett a továbbra is dinamikusan emelkedő bérek és az első negyedévre várható expanzív fiskális politika magasan tarthatja a keresletvezérelt inflációt is.

Az év első hónapjaiban továbbra is 7% feletti infláció várható, március, áprilistól indulhat meg a lassú lecsorgás, ami mögött leginkább a támogatóvá váló bázishatás áll majd. A maginfláció mérséklődésére inkább az év második felében van kilátás, feltéve, hogy a globális ellátási feszültségek enyhülnek és a szigorodó monetáris kondíciók hatása is megjelenik a gazdaságban. A 3%-os inflációs célt az idén várhatóan nem érjük el, s a teljes inflációs mutató az év végéig a 2-4%-os célsávon kívül maradhat.

Magyarország - Monetáris politika

Az ősszel ismét fókuszba kerülő romló járványhelyzet, az új vírusvariánsok megjelenése a kockázatvállalási kedv mérséklődését hozta. A jegybank - a nyári 30 bázispontos havi lépések után - szeptemberben már csak 15 bázisponttal emelte az alapkamatot. A mérték csökkentése az emelkedő inflációval és a romló kockázatvállalási étvággyal párhuzamosan a forint gyengülését eredményezte. Októberben is maradt a 15 bázispontos ütem, majd novemberben jelentősebb váltás történt a monetáris politikában. Ekkor ismét 30 bázisponttal emelték az alapkamatot, s emellett elválasztották egyhetes betéti kamatot az alapkamattól. A megváltozott keretrendszerben az egyhetes betét számít az effektív kamatlábnak, ehhez igazodnak a rövid oldali piaci kamatok és hozamok. Miután az egyhetes betét kamatáról heti szinten döntenek a jegybankban, a tanács biztosította magának a lehetőséget, hogy - a piaci turbulenciákat enyhítendő – heti szinten hajtson végre kamatemeléseket, amit meg is tettek. Így az irányadó ráta és az egyhetes betéti kamat közötti különbség az év végére elérte a 160 bázispontot. Kommunikációja szerint a jegybank a pénz- és árupiaci kockázatok fennállásáig készen áll az egyhetes betéti eszköz kamatát tartósan az alapkamat fölött alakítani. A jegybanki „forward-guidance“ szerint „a Monetáris Tanács a kamatemelési ciklust addig folytatja, ameddig az inflációs kilátások fenntartható módon a jegybanki célon stabilizálódnak, és az inflációs kockázatok a monetáris politika időhorizontján újra kiegyensúlyozottá válnak.”

Ebben keretrendszerben a rövid kamatok előrejelzése nem egyszerű, s jól látni, hogy a lépések nagyban függenek az árfolyam alakulásától. Mivel a forint árfolyama az év eddig eltelt részében erősödött, a további jelentős szigorítási kényszer valamelyest enyhült. Az effektív kamatok 4 és 5% között stabilizálódhatnak várakozásunk szerint.

A kamatemelés mellett a válságkezelő eszközök kivezetésének folyamatát az év végével lezárta a jegybank. Véget ért a már eleve csökkentett üzemmódban zajló állampapír-vásárlási program és a Növekedési Kötvényprogram is. Az eszközvásárlások eddigi fenntartása egyébként ellentmondásban is volt a jegybank szigorító szándékaival, a programok befejezése így segítheti a monetáris politika hitelességének növekedését.

Magyarország – Kötvénypiac és hozamok

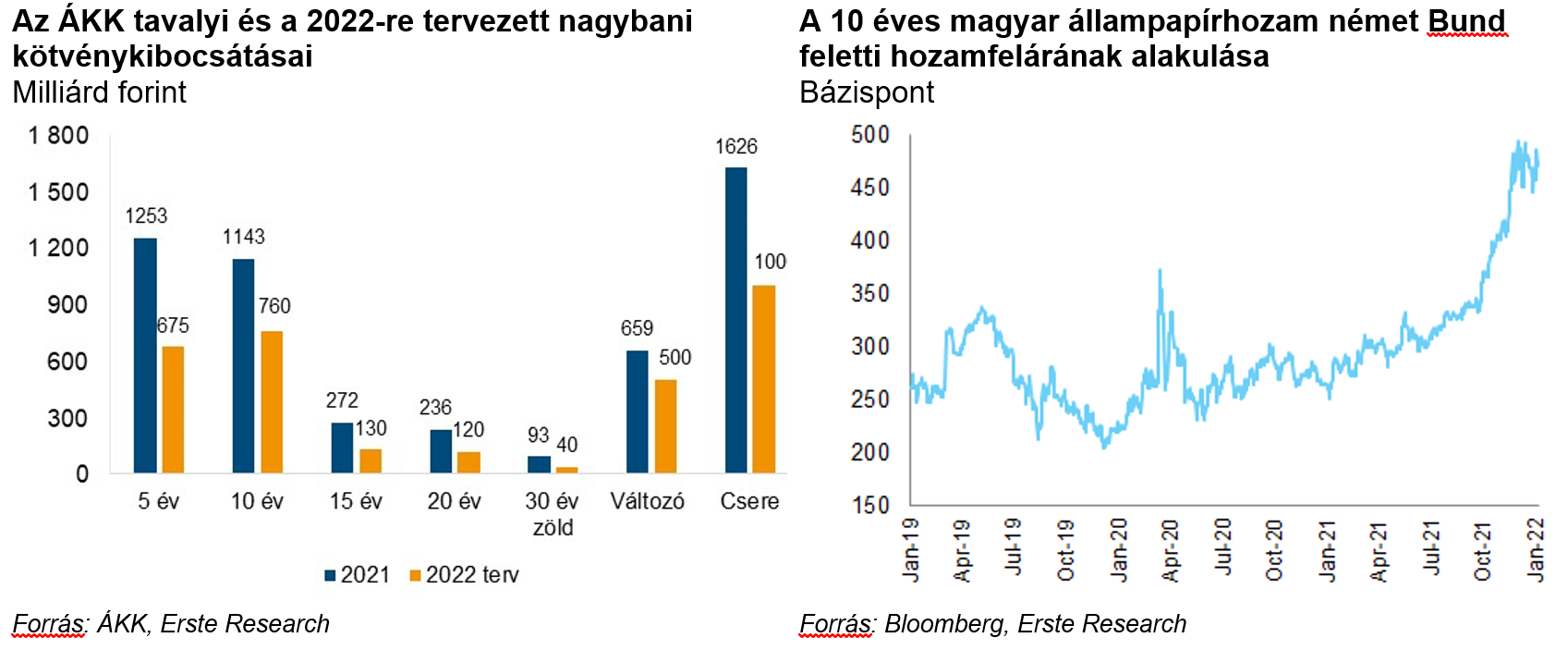

A hosszabb lejáratú kötvényhozamok jelentősen emelkedtek a tavalyi év utolsó negyedévében, miközben a fejlett piacok kötvényhozamaihoz mért felárak is jelentősen megugrottak. A leginkább figyelt 10 éves kötvény esetében a német Bund feletti hozamfelár a 450-500 bázispontos sávba emelkedett, szemben a korábban jellemző 250-300 bázispont közötti felárakkal. A vártnál magasabbra ugró infláció, az állam masszív túlköltekezése miatt folyamatosan emelkedő államháztartási hiány és az EU-val folytatott viták elhúzódása miatt a befektetők magasabb kockázatokat érzékeltek, így a magyar állampapíroktól elvárt kockázati prémiumok is megugrottak, érdemben növelve a hozamokat. Eközben az MNB folyamatosan vonult vissza a piacról, hiszen a nyár végétől elkezdte lassítani a heti állampapír-vásárlásait. Bár a szeptemberi jelentősebb devizakötvény-kibocsátásnak köszönhetően az állam pénztartalékai megemelkedtek, valamelyest csökkentve a kibocsátási terhet a nagybani forintkötvény-piacon, ez önmagában nem tudta segíteni az hozamok mérséklődését a jegybanki kamatemelések és az emelkedő inflációs várakozások közepette. Ráadásul december végén az MNB döntött többek között az államkötvény-vásárlási program befejezéséről is.

Mivel az államháztartás hiánya a korábban tervezett 5,9% helyett 4,9% lehet a GDP-arányában az idén, az ÁKK számára lehetővé vált, hogy kisebb nettó finanszírozási igénnyel számoljon a 2022-es finanszírozási tervében, miközben a devizaadósságra arányára vonatkozó korlátok rugalmasabb kezeléséről is döntöttek. A fentiek eredményeképpen lehetővé vált, hogy a tervezett nagybani kötvénykibocsátás az idei évben jelentősen, mintegy 40%-kal csökkenjen a 2021-ben megvalósulthoz képest, csillapítva a hozamemelkedési nyomást a forintkötvénypiacon.

A hozamok mozgását elsősorban az MNB kamatpolitikája, a keresleti-kínálati tényezők, illetve az infláció alakulása, valamint a középtávon várt fiskális konszolidáció sebessége határozhatja meg. A fentiekkel kapcsolatos bizonytalanságok fenntarthatják a hozamok magas volatilitását. A hozamfelárak valamelyest alacsonyabb szinteken történő stabilizálódását inkább 2022 második negyedévétől várjuk.

Magyarország - Árfolyam

Tavaly ősztől az EU-val kialakult vita a magyar helyreállítási terv kapcsán, s ennek köszönhetően az EU források elmaradása, illetve a járványhelyzet romlása ismét növelte a forint volatilitását, és gyengítette a kurzust. A forint árfolyama továbbra is igen érzékenyen reagál a világgazdaságot érintő negatív sokkokra, a kockázati étvágy változásaira, s ez a tulajdonsága a hazai devizának továbbra is megmarad. Nem tett jót az árfolyamnak az emelkedő, s a negyedik negyedévben a vártnál jobban gyorsuló infláció, illetve a külkereskedelmi mérleg meginduló romlása sem. A tavalyi évet a forint euróval szembeni árfolyama történelmi mélypontja közelében zárta, kicsivel a 370-es szint alatt.

A romló inflációs kilátásokra és a gyengülő forintra a jegybank eszköztárának átalakításával és a kamatemelések gyorsításával reagált. Az effektív kamatlábak így a közelmúltban viszonylag rövid idő alatt nagyon jelentősen megemelkedtek. Bár sokáig úgy tűnt, hogy az az MNB lépései csak a forint tovább gyengülésének megakadályozásához elegendőek, az újév látványosabb forinterősödést hozott. A forint javára szóló egyre magasabb kamatkülönbözet mellett az árfolyamot segítette, hogy a dollár nem erősödött tovább a nemzetközi devizapiacon, ehelyett kissé gyengült. Várakozásunk szerint a kamatemelések rövid távon tovább folytatódnak, bár a tavaly év véginél lassabb ütemben, ami segítheti az EURHUF stabilizálódását a 355-365 közötti sávban.

Közép és hosszabb távra előretekintve a magasan stabilizálódó rövid kamatok, a második félévtől várhatóan lassú javulásnak induló külső egyensúlyi pozíciónk, az infláció lassú mérséklődése, illetve a viszonylag kedvező gazdasági kilátások a legfontosabb forintot támogató tényezők. Az EURHUF-ra vonatkozó pontbecslésünket így 350-nél tartjuk, elsősorban a hazai fizetőeszköz tartósan magasabb pozitív kamatkülönbözetének köszönhetően.

A kiadványban foglalt információk az Erste Bank Hungary Zrt. - 1138 Budapest, Népfürdő u. 24-26., tev. eng. szám: I-2061/2004 (továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A kiadványban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A kiadványban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A kiadvány kiadása időpontjában érvényes. További részletek: www.erstebank.hu, Treasury szolgáltatások, Hirdetményekben. A kiadvány nem a befektetési elemzések függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem vonatkozik rá a befektetési elemzések terjesztését, közzétételét megelőző ügyletkötésre vonatkozó tilalom.

Címlapkép: GettyImages

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek: Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében.