Ha a 2020-2021-es részvénypiaci emelkedés okait vizsgáljuk, akkor sok szó esik a laza monetáris politikáról, a példa nélküli gyorsasággal felpattanó gazdaságról és a vállalatok profitnövekedéséről is. Viszont az opciós piac térnyeréséről és ennek árfolyamfelhajtó szerepéről már sokkal kevesebbszer hallani. Pedig az, hogy egyszerre sokan, ráadásul szinte kivétel nélkül vételi irányba jelentek meg ezen a piacon jelentős hatást gyakorolt a részvénypiacokra is.

Az opciós befektetési forma az utóbbi időben nagyon népszerűvé vált az amerikai lakosság körében, elsősorban az után, hogy a kormány a járvány fékezésének érdekében jelentős támogatást nyújtott a munkanélkülieknek. Ez pedig alapvető befolyással volt a piacok működésére.

De mi az az opció?

Részvénykitettségünk nem csak közvetlenül, részvények vásárlásával, hanem a derivatív piacon keresztül is keletkezhet. Ennek egyik formája az opciós piac, ahol szó szerinti értelemben opciót, vagyis jogot szerzünk arra, hogy egy későbbi időpontban megvegyünk, vagy eladjunk egy részvényt. Ennek iránya alapján beszélhetünk vételi (call) opcióról vagy eladási (put) opcióról. Vételi opcióval az emelkedő piacból profitálhatunk, míg az eladási joggal az eső piacon tehetünk szert nyereségre. Mindezt jelentős tőkeáttétellel, s csak a befektetett pénz, az opció árának kockáztatásával. Egy erőteljes trendet mutató piacon pedig sok esetben nem csak a „mindent vagy semmit” mondás érvényesül, hanem akár a befektetett pénz többszörösét is megkereshetjük.

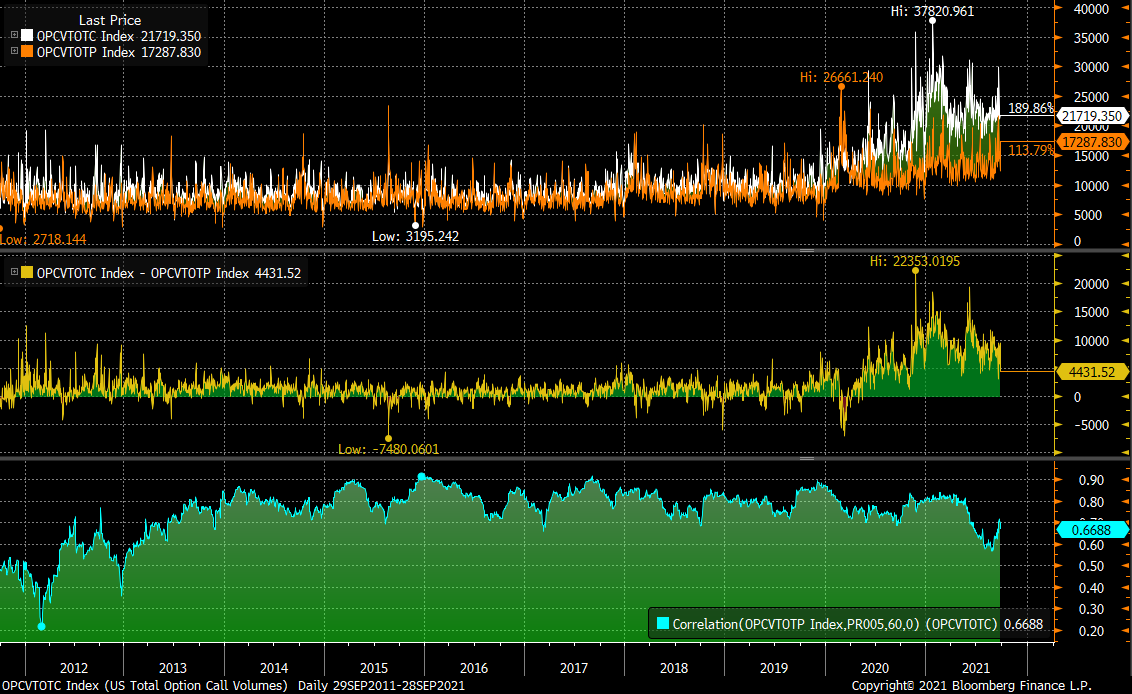

A következő ábra felső harmadában a fehér vonal mutatja az összes nyitott vételi opciót, míg a narancssárga vonal az összes nyitott eladási opciót (ezer darabban). A grafikon középső harmadában a spread, vagyis a kettő közti különbözet látható, alul pedig a vételi és eladási opciók mennyisége közti korreláció.

Forrás: Bloomberg, Erste

Minket elsősorban az ábra közepe, vagyis a különbözet érdekel. 2012 és 2020 között jellemzően enyhe vételi opciós túlsúly jellemezte a piacot. Átlagban 1,1 millióval több vételi opció volt nyitva, mint eladási. A nyitott mennyiségek között rendkívül szoros együtt mozgás, vagyis korreláció volt megfigyelhető. Ebben nincs is semmi meglepő, hiszen a tőkeköltségek miatt hosszú távon a részvénypiacoktól emelkedést várunk el. Ebben 2020 második negyedévétől látványos változás figyelhető meg, amikor is a vételi irányú opciók száma drasztikusan megnövekedett, és a különbözet hónapról hónapra új csúcsot ütött, hiszen az eladási opciók volumene messze nem tarott lépést ezzel a növekedéssel. A köztük lévő korreláció főként az idei év második felében lazult fel látványosan. Épp a vételi opciók növekedésének időszakában utalták ki az USA-ban a stimulus csekkeket, amiből az látszik, hogy az amerikai kormány élénkítőnek szánt intézkedése nem igazán ért célt, helyette legalább részben az opciós piacon csapódott le az élénkítésre szánt összeg. Az opciós piac jelentős tőkeáttételt tesz elérhetővé a befektetőknek, így kis tőkebefektetéssel is jelentősebb méretű pozíciók építhetők fel.

Itt érdemes megjegyezni, hogy az opciós piac nem csak önmagában létezik, hanem nagyon közvetlen formában visszahat a részvénypiacra. Ennek hátterében az úgynevezett delta hedge áll, amiről most elég annyit tudni, hogy az opció értékesítője, jellemzően egy befektetési bank igyekszik fedezni magát, mégpedig az alaptermék, vagyis részvény vagy részvényindex vételével. Ráadásul egy emelkedő piacon folyamatos vételekre van szüksége a fedezet biztosítása érdekében.

Az elmúlt hetekben az opciós lufi elkezdett leengedni. A call oldali aktivitás továbbra is élénk maradt, de egyre jobban felzárkózott mellé a put oldal is, vagyis a piac elkezdett egyensúlyba kerülni, bár a nettó call irányú kitettség még így is a 2012-2020-as időszak átlagának négyszerese. Azzal, hogy a piaci az egyensúlyi állapot felé mozdult el, a részvényekre gyakorolt vételi erő is csökkent, főként, hogy ezzel párhuzamosan az árfolyamok emelkedése is megállt. Így az opciót értékesítő befektetési bankoknak egyre kisebb mennyiségben kell részvényt venniük az opciók fedezésére. Az emelkedést kiváltó ördögi kör véget ért.

Ezzel azonban még nem múlt el minden kockázat a piacról, hiszen a számottevő nyitott (bruttó) kitettség miatt továbbra is jelentős tőkeáttétel van a pénzügyi rendszerben. Így az opciós piaci folyamatok tartogathatnak még izgalmakat, érdemes lesz tehát figyelemmel kísérni azokat.

Főkép: Shutterstock Inc.