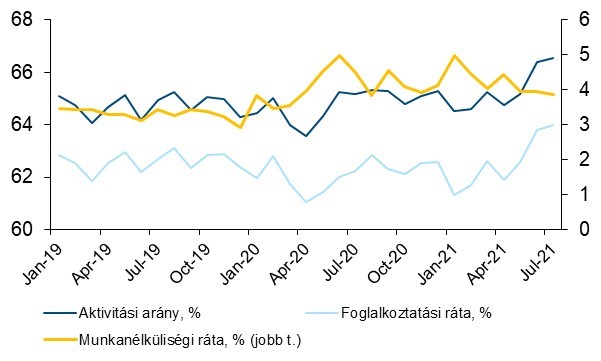

Az utóbbi hónapok statisztikái alapján – a Covid járvány okozta sokkokat követően - helyreállni látszik a hazai munkapiac. A leginkább előtérben lévő, a 15-74 éves népesség gazdasági aktivitását bemutató KSH adatok szerint júliusban a...

Az utóbbi hónapok statisztikái alapján – a Covid járvány okozta sokkokat követően - helyreállni látszik a hazai munkapiac. A leginkább előtérben lévő, a 15-74 éves népesség gazdasági aktivitását bemutató KSH adatok szerint júliusban a munkanélküliségi ráta 3,9%-on állt, miközben a foglalkoztatottak száma átlépte a 4 millió 700 ezer főt, ami egyébként tavaly júliushoz képest 94 ezer fős foglalkoztatottság-bővülést jelentett. Mint ismert, a fenti statisztika az ILO módszertana szerint készült, amit sok kritika ért a Covid válság legsúlyosabb időszakaiban. A korántsem alaptalan állítás az volt, hogy az ILO munkanélküliségi ráta – speciális módszertana miatt - nem feltétlenül tudja megfogni a munkapiacon bekövetkező valódi változásokat. A járvány okozta sokkhatás nyomán az egyik napról a másikra elromló munkapiaci helyzet ugyanis nem a munkanélküliségi ráta jelentősebb emelkedésében, hanem az aktivitási ráta csökkenésében öltött testet a statisztikákban. A „puszta” munkanélküliségi ráta helyett így a figyelem az aktivitási ráta változásaira, illetve többféle „alternatív” mutatóra, mint például a Nemzeti Foglalkoztatási Hivatal állásvesztési adataira, a ledolgozott munkaórák számára vagy a rendelkezésre álló üres álláshelyek számára terelődött.

Az ILO módszertan szerint számított munkapiaci alapmutatók alakulása

Forrás: KSH

Utólag már az is jól követhető, hogy a tavaly tavaszi első járványhullám során a munkáltatók még kitartottak - bízva annak átmeneti jellegében - illetve segíthettek kormányzat munkaerő-megtartó programjai is– tompítva a negatív hatásokat. A nyári fellélegzést követő újabb őszi hullám, a novemberi, majd ezután a márciusi lezárások viszont már sokkal veszélyesebbek voltak a munkapiac szempontjából is. Az ipar ugyan gyorsan megtanult együtt élni a járványhelyzettel, s a szektorban az ellátási láncok feszültségei inkább okoztak problémákat, mint a betegség téli gyors terjedése. Az emberi kapcsolatokra épülő szolgáltatási ágazatokban viszont igen nehéz helyzet alakult ki lezárásoknak köszönhetően. A munkapiaci helyzet romlása azonban ekkor sem a munkanélküliségi ráta jelentősebb és tartósabb emelkedésében, hanem az inaktívak számának növekedésében, az ún. potenciális munkaerő tartalék mutató emelkedésében, illetve az atipikus foglalkoztatási formák (pl. rövidített munkaidő) jóval gyakoribbá válásában mutatkozott meg. Ha visszaemlékszünk, 2020-2021 fordulóján ténylegesen tartani lehetett egy komolyabb elbocsátási hullám bekövetkezésétől. Ami a kormányzati támogatásokat illeti, ebben az időszakban már nem volt klasszikus Kurzarbeit, ehelyett a nyár elejéig az ágazati bértámogatások rendszere segítette a járvány által leginkább sújtott ágazatokat.

Tavasszal a járványhelyzet enyhülésével és vakcinázás előrehaladásával lehetővé vált a korlátozások enyhítése. Nálunk ez viszonylag gyorsan ment végbe, s júniusra lényegében megtörtént az újranyitás. A magyar gazdaság a félév végére elérte a válság előtti kibocsátási szintjét – korábban ezt inkább 2021-2022 fordulójára vártuk. Mivel maga a gazdasági helyreállás, azaz a válság előtti kibocsátási szint elérése is az előzetesen vártnál gyorsabban következett be, ebből a szempontból nem meglepő a munkapiaci statisztikák mostani javulása sem – amelyet egyébként a nyári szezonalitás is támogatott. És ugyanúgy, ahogyan korábban a romlás, az újranyitást követő javulás sem feltétlenül a munkanélküliség ráta változásában, hanem ismét csak az aktivitási ráta elmozdulásaiban mutatkozott meg. Különösen május és június volt fordulóján látványos, hogy az aktivitási ráta nagyot emelkedett, míg a munkanélküliség ráta a logikusnak tűnő csökkenés helyett még egy hajszálnyit emelkedett is (3,9%-ról 4%-ra). A magyarázat az lehet, hogy gazdaság kora nyári nyitásával sokan visszatértek a munkaerőpiacra, miközben egy kisebb részüknek nem sikerült azonnal munkát találni. Az ellentmondás tehát látszólagos, de megint csak jól jelzi, hogy nem a munkanélküliségi ráta havi változásainak a magyarázó ereje a legerősebb. Az aktivitási ráta emelkedése mellett egyébként a munkapiaci helyzet javulása a potenciális munkaerőtartalék fél év alatt bekövetkező több mint 100 ezer fős csökkenésében is megmutatkozott.

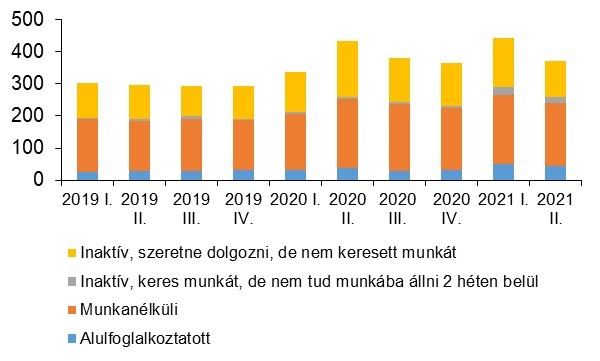

A potenciális munkaerő-tartalék alakulása a 15-74 éves népességen belül (ezer fő)

Forrás: KSH

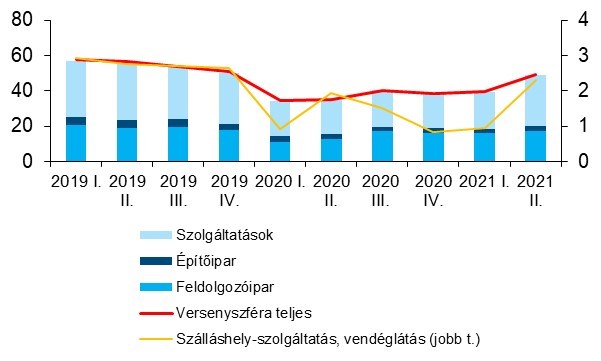

És végül, de nem utolsósorban, ha ágazati adatokra is kíváncsiak vagyunk, érdemes lehet az üres álláshelyek számának alakulásáról szóló statisztikát böngészni. Az adatot negyedéves gyakorisággal publikálja csak a KSH, de a második negyedéves adatok szerencsére már elérhetőek, és jól mutatják, hogy a gazdaság magához térésével párhuzamosan számos szektorban ismét megjelent a munkaerőhiány Magyarországon. Visszatekintve az idősoron az egyes gazdasági ágazatokat nézve jól látszik, hogy a feldolgozóipar és az építőipar esetében tavaly tavasszal jelentősen csökkent a kereslet a munkaerő iránt. Mivel azonban ezek a szektorok a járvány őszi és tavaszi hullámához már alkalmazkodni tudtak, a tavalyi harmadik negyedévtől lényegében stabilan – illetve a feldolgozóipar esetében enyhén emelkedő pályán - alakult a keresletük a munkaerő iránt – egyre inkább közelítve a válság előtti szintet. Értelemszerűen nem ez volt a helyzet a szolgáltatásoknál, főleg azoknak a szektornak esetében, amelyek bezárásra kényszerültek. A kézenfekvő példa itt a szálláshely-szolgáltatás, vendéglátás ágazat, ahol a lezárások gyorsan csökkentették, az újranyitás viszont gyorsan fel is támasztotta a munkaerő iránti keresletet. Ugyanakkor a munkakínálat ebben a szektorban a Covid járvány okozta negatív tapasztalatok nyomán mostanára jelentősen csökkent, s az ágazatban korábban dolgozók egy részét más szektorok felszívhatták. S bár az oltottsági helyzet miatt nem számítunk arra, hogy a járvány negyedik hulláma miatt átfogó lezárásokra kerül majd sor, a szektor korábbi dolgozói az elmúlt év sokkja és rossz tapasztalatai nyomán érthető módon tarthatnak ettől. A munkaerőhiány itt így akár tartósan is fennmaradhat, ami akár az ágazat további fehéredését, illetve a bérek emelkedését is maga után vonhatja az elkövetkező időszakban.

Az üres álláshelyek számának alakulása a versenyszférában (ezer fő)

Forrás: KSH

És hogy mit történik majd a többi fontosabb ágazat, illetve a teljes nemzetgazdaság esetében, ezt döntően a növekedési kilátások határozzák meg. Bár a válság előtti növekedési szintet mostanra elértük, az azonban még nem teljesen dőlt el, hogy visszatérünk-e a válság előtti növekedési trendekhez. A kilátások mindenesetre pozitívak: jelenleg úgy tűnik, hogy a hazai növekedés mind a belső, mind pedig a külső kereslet oldalról középtávon is stabil támaszt kaphat.

A munkapiacon pedig úgy tűnik, lassan visszatérünk a 2019-es állapothoz, amikor egyre inkább a köztudatba kerül ismét, hogy a munkaerő kínálata – többek között demográfiai okoknak köszönhetően – folyamatosan szűkül, és ezen az alapadottságon rövid távon nem lehet gyorsan javítani. Így az a kockázat, miszerint a képzett munkaerő hiánya – különösen, ha a termelékenység és a hatékonyság nem javul folyamatosan - akár növekedési korlátot is jelenthet az elkövetkező időszakban létezik, és a Covid válság lecsengésével egyre inkább a közbeszéd és a közgazdasági gondolkodás fókuszába kerülhet ismét. A munkaerőpiac feszesség, a vállalatok képzett munkaerőért folytatott versenye pedig középtávon emelkedő béreket sejtet, ami - mind keresleti, mind költségoldalról – fokozhatja az infláció kockázatokat, jócskán megnehezítve a monetáris politika számára az inflációs céljának tartós elérését.

A cikk első alkalommal a www.portfolio.hu weboldalon jelent meg 2021.09.28. 06:01-kor.

A bejegyzésben foglaltak kizárólag az író személyes véleményét tükrözik és nem tekinthetőek az Erste Bank Hungary Zrt., az Erste Befektetési Zrt. vagy az Erste Alapkezelő Zrt. hivatalos szakmai álláspontjának. A bejegyzés tartalma nem minősül befektetési ajánlatnak, ajánlattételi felhívásnak, befektetési tanácsadásnak vagy adótanácsadásnak.

Címlapkép: Shutterstock Inc.